Desde el inicio de la pandemia, la distribución alimentaria española ha debido adaptarse a los cambios generados en los patrones de consumo, que se han modificado según se pasaba por los distintos momentos de la crisis y que Kantar ha identificado como 'Pre-Covid' (semanas 1 a 8), 'Abastecimiento' (semanas 9 a 11), 'Confinamiento' (semanas 12 a 18) y 'Desescalada' (semanas 19 a 23). A lo largo de estos meses, se han registrado fuertes crecimientos en gran consumo, tanto en volumen como en valor, que llegaron a su pico en el periodo de confinamiento, con un 25,7% en valor y un 25% en volumen. Durante la desescalada el crecimiento ha comenzado a suavizarse, debido a lo que Kantar denomina 'OOH' (Out Of Home o consumo fuera del hogar), si bien se mantiene por encima del 20% en valor y en volumen.

Entre los cambios experimentados destacan tanto el tipo de compra realizada como el canal en el que se ha adquirido. Las restricciones en los desplazamientos han reducido el número de visitas a los establecimientos e incrementado el tamaño de la cesta, que ha incorporado una media de tres marcas adicionales. Por canales, los supermercados de proximidad y el online son los que mayores incrementos han registrado. De cara al futuro, Florencio García, experto en Retail de Kantar, señala que "habrá que estudiar el comportamiento del consumidor semana a semana, en periodos de tiempo más cortos, para poder analizar si se regresa a los antiguos patrones de compra o se mantienen los comportamientos adquiridos, tipos de cesta y composición de las mismas".

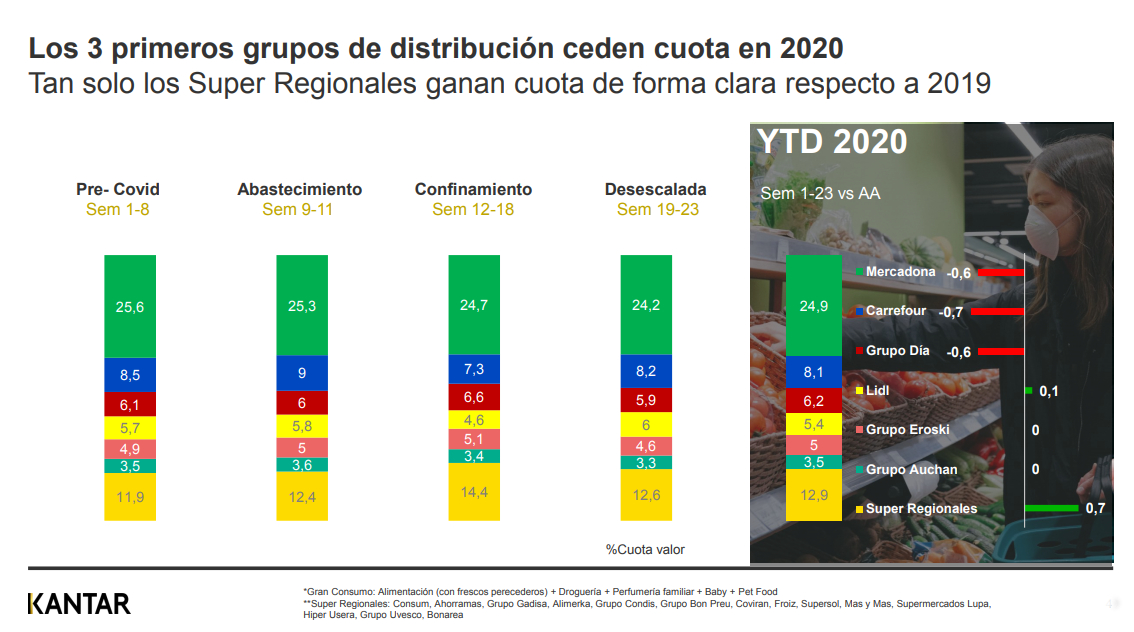

Los grandes ceden ante la proximidad

Los supermercados de proximidad y el comercio online han sido los grandes beneficiados por la situación generada. La cercanía de los primeros al consumidor, que ha visto que no solo puede adquirir productos frescos en estos establecimientos, sino realizar una compra completa, ha propiciado el crecimiento de la proximidad. Dentro de este formato, los supermercados regionales han experimentado crecimientos superiores al 10%, hasta anotar en el acumulado de las 23 primeras semanas una cuota del 12,9% en valor, un 0,7% por encima del mismo periodo del año anterior.

Este auge de la proximidad ha penalizado, especialmente, al hipermercado, habitualmente alejado de los entornos urbanos. Dentro de estos, Carrefour ha sido uno de los más afectados y, tras ganar cuota en la fase de abastecimiento, por el miedo a roturas de stock que no se produjeron, la perdió en el confinamiento. En esta etapa también se registraron los mayores movimientos de cuota entre los principales distribuidores. Según Florencio García, "Mercadona y Lidl, las dos cadenas con mayor número de compradores en el mercado español y que venían creciendo en los últimos años, fueron las que más cedieron en el confinamiento. Estas cadenas no son de ultraproximidad en todos los mercados en los que operan y la gente estaba muy limitada en el acceso a las tiendas". En ese periodo, grupo DIA "logra revitalizarse y crecer hasta un 6,6%, aprovechando que es el grupo con mayor número de tiendas en la distribución española. Así, recupera el contacto con muchos de los consumidores y alcanza cifras que no se veían desde hace más de un año y medio, al tiempo que Eroski y el resto de regionales estaban maximizando la proximidad con el consumidor".

El ecommerce logra cuotas históricas

Una vez iniciada la desescalada, uno de los que más había perdido, "Lidl recupera e incluso supera sus cuotas del momento precovid", añade García, para quien "Carrefour aprovecha que la gente busca espacios seguros y amplios y un gran número de productos para crecer". Sin embargo, Mercadona continúa perdiendo cuota, aunque suaviza la caída. El motivo, según este experto, reside en que "Mercadona necesita recuperar consumidores, pero, además, que hagan casi toda la compra que se hacía anteriormente, recuperar grandes cestas y, por el momento, aunque recupera consumidores, éstos están combinando la compra con otros establecimientos".

Kantar sitúa al ecommerce como el gran triunfador durante la crisis sanitaria. En el análisis, en la etapa 'Pre-Covid', 44.000 hogares realizaban compra online cada 10 días, mientras que, en la desescalada, lo hacían 170.000 hogares. Tras lograr una cuota histórica , el comercio electrónico está manteniendo sus cifras, con un alza del 1,2% en la última etapa. Florencio García indica que, "en países que han seguido una evolución similar a la de España en la pandemia, destaca China, país que en calendario va por delante de España y en el que las tasas que se alcanzaron de ecommerce durante el confinamiento se han mantenido en gran medida en las semanas de desescalada e incluso en la nueva normalidad", algo que podría repetirse en el mercado español. Si no se tienen en cuenta los frescos, la cuota online ha pasado del 2,7% en 2019 a superar el 4% en la actualidad, con picos superiores al 5% en Madrid y Barcelona.

Nuevos retos

Un vez superadas las semanas más críticas de la pandemia y según se avanza en la vuelta a la normalidad, surgen nuevos retos para el sector, entre los que se encuentra convertir las tiendas en espacios seguros. Tal y como señala Florencio García, "el 76% de los consumidores asegura que evitará los lugares concurridos". Como consecuencia, el varapalo que supuso para hipermercado el confinamiento por las limitaciones para desplazarse, podría convertirse ahora en una nueva oportunidad para el formato, que aprovecharía sus mayores dimensiones para recuperar parte de sus anteriores clientes.

Además, señala la necesidad de "vencer los paint point dentro de la tienda", es decir, que los consumidores adopten fácilmente las nuevas normas dentro de la tienda, como el uso de mascarilla en todo el establecimiento, el empleo de guantes y bolsas en la compra de frescos o la recomendación de pago con tarjeta. El momento lúdico en el que se convirtió la compra en los últimos tiempos va a cambiar y los consumidores primarán la seguridad. De hecho, un "75,5% asegura que solo volverá a los establecimientos que mantengan las medidas de seguridad".

Por último también habrá que esperar para ver el comportamiento de los consumidores respecto determinadas secciones que quizá precisen revisión, como los platos preparados. Si en las primeras 8 semanas del año los platos preparados crecían cuatro veces por encima del mercado y la sección parecía que acabaría 2020 como una de las más destacadas, el Covid-19 supuso un frenazo. De hecho, "los propios distribuidores dejaron de empujar estas secciones", ya que se comenzó a cocinar más en el hogar y las cadenas enfocaron sus recursos en dar respuesta al crecimiento de las compras y las medidas de seguridad. Igualmente, el incremento del delivery podría repercutir en esta sección. Según Kantar, el delivery ha ganado 2,6 millones de nuevos compradores tras una caída en las semanas iniciales, aumento que podría originar un descenso en la comida preparada para llevar.