La "nueva normalidad", el periodo de semiconfinamiento, las restricciones por la crisis sanitaria o como se quiera denominar a la actual situación que atraviesa España y buena parte del mundo, continúa favoreciendo al mercado del gran consumo, que en nuestro país mantiene todavía una evolución sólida. Así se desprende de los últimos datos facilitados por la consultora IRI. En enero, las ventas registraron un crecimiento del 6,9% en valor y del 8,1% en volumen (periodo del 28 de diciembre al 24 de enero para el total de España, teniendo en cuenta hipermercados, supermercados de más de 100 m2 y perfumería y droguería moderna). En todas las comunidades autónomas las ventas experimentaron subidas, salvo en Canarias, lastrada por la ausencia de turismo. País Vasco (+12,5%), Galicia (+12,2%) y Asturias (+10,6%), son las que mostraron un mejor comportamiento en enero.

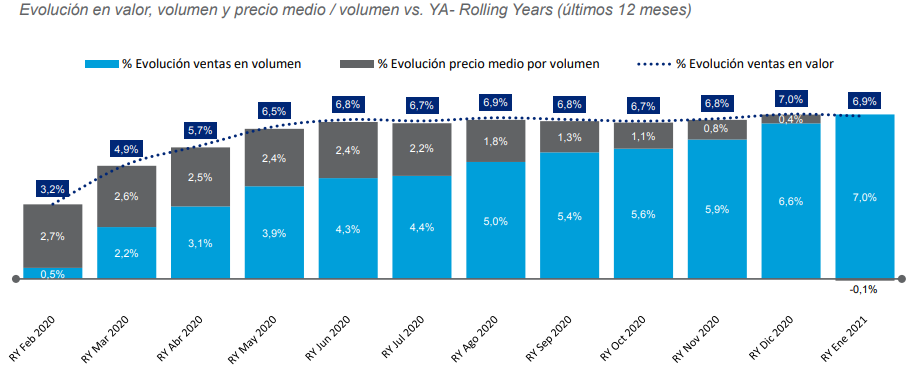

Si ampliamos el radio de acción a los últimos doce meses, el TAM muestra un avance del 6,9% en valor y del 7,0% en volumen. Y es que, la imagen muestra una curva ascendente prácticamente desde febrero de 2020 hasta el pasado mes de enero en ambas variables. En febrero-2020 el volumen arrancaba en un +0,5% y el valor en un +3,2%, hasta rozar el 7% en los últimos datos de IRI.

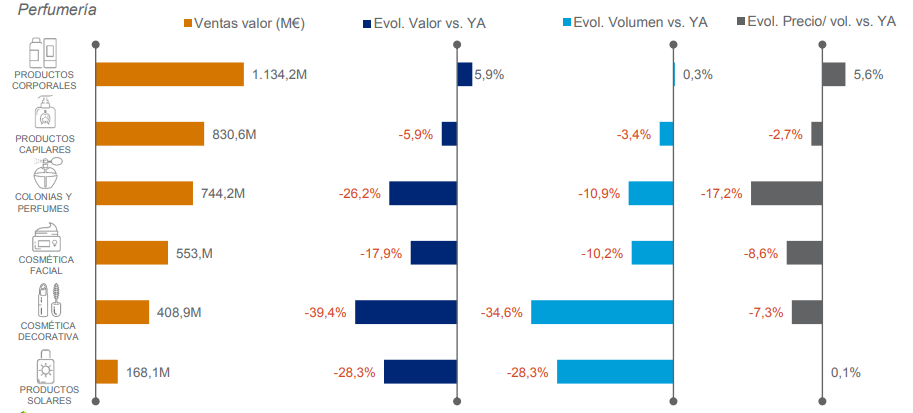

Una única sombra en estos datos, el del precio medio respecto al volumen comercializado, que en enero cae un 1,9% y deja la media del último TAM en negativo (-0,1%). El peso de este descenso recae sobre las categorías de perfumería e higiene, cuyos precios versus volumen se desplomaron en enero un 36,6%. En el último TAM, dentro de la primera se han visto especialmente perjudicados los segmentos de colonias y perfumes (-26,2% en valor), cosmética facial (-17,9%), cosmética decorativa (-39,4%) y productos solares (28,3%). En higiene, también varios segmentos marcados en rojo con descensos significativos, como los de accesorios y útiles (-16,4%), productos de afetitado (-15,3%) y pañales (-8,3%).

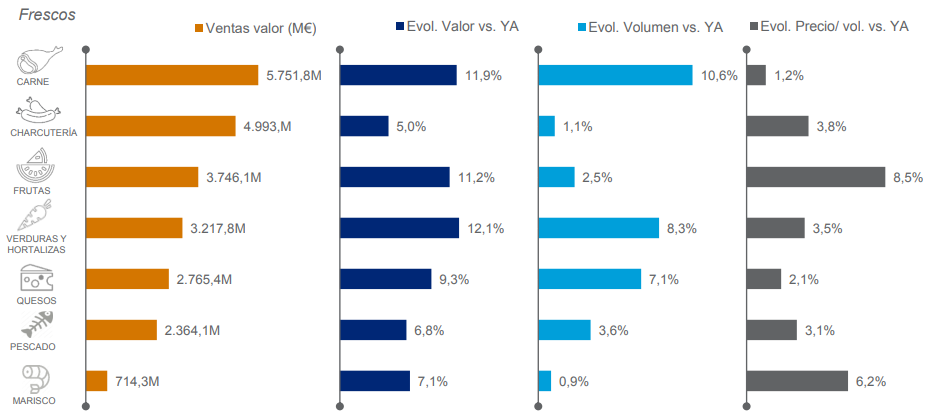

En total, las ventas de productos del gran consumo sumaron 75.693,4 M€ en los últimos doce meses, un 6,9% más, distribuidos entre alimentación (28.491,4 M, con una subida del 8,3%), frescos (23.552,4 M y +9,3%), bebidas (12.057,2 M y +7,9%), perfumería e higiene (6.509,6 M y -8,0%) y droguería y limpieza (5.082,8 M y +8,7%). En alimentación, congelados y conservas son los que mostraron un mejor comportamiento en valor, con crecimientos del 12,9% y 9,8%, respectivamente. En esta categoría, solo decrecen los productos de IV y V gama (-2,6%), obviamente por el mayor número de comidas en el hogar. Destaca el magnífico comportamiento de los frescos, donde verduras y hortalizas, carnes y frutas crecen a doble dígito. En el capítulo de bebidas, cervezas y vinos logran, al menos, mitigar parte de las pérdidas que están experimentando en hostelería, con un incremento de sus ventas del 21,2% y 14,5%, respectivamente. Algo que no está sucediendo con el agua embotellada, muy perjudicada por el descenso del consumo fuera del hogar y que tampoco logra incrementar sus ventas en retail (-0,2%).

Por canales, las ventas online se disparan un 90,8% en el último TAM, si bien únicamente representan el 1,3% del total. Los hipermercados toman algo de aire y crecen un 11,1%, frente a la subida del 7,7% de los supermercados. Estos últimos aglutinan el 82,5% de las ventas de gran consumo, por un 13,8% del híper. Perfumería y droguería moderna experimentaron un descenso de sus ventas del 26,5%.

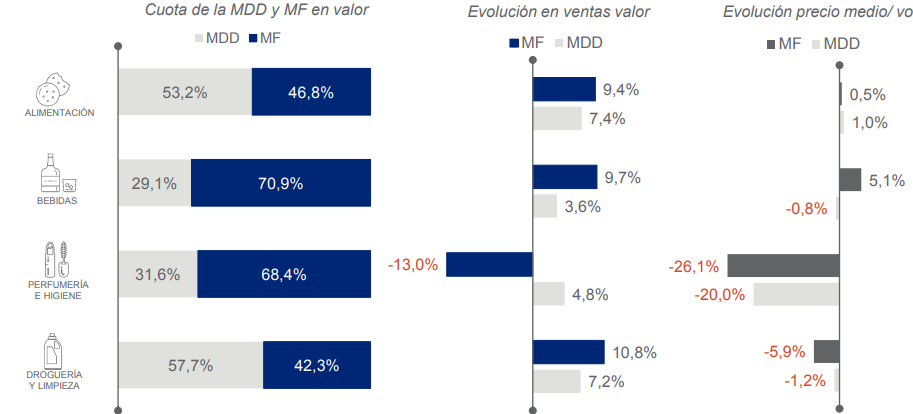

En cuanto a la comparativa entre MDF y MDD, nuevamente es la categoría de perfumería e higiene la que distorsiona el resultado final. Si no fuera por esta última, las enseñas de fabricante mostrarían una mejor evolución que las de distribuidor. Así, en el último TAM auditado por IRI, el crecimiento en valor de la MDF es netamente superior al de la MDD en alimentación (+9,4% vs +7,4%), bebidas (+9,7% vs +3,6%) y droguería y limpieza (+10,8% vs +7,2%). Por contra, en perfumería e higiene, mientras que la MDD incrementa sus ventas un 4,8%, la MDF se desploma un 13,0%.

En la guerra MDD-MDF, los productos de indulgencia y los pequeños caprichos que se está dando el consumidor en el hogar están jugando a favor de las enseñas de fabricante. Esta tendencia sale reforzada todavía más en las bebidas espirituosas, nicho especialmente marquista en el que se está apostando por las marcas prémium. En whisky, por ejemplo, mientras las enseñas prémium (32,1 €/l) crecen un 11,6% en volumen, las estándar (16,3 €/l) lo hacen un 7,4%. En ron, frente a una subida del 8,5% de las prémium (27,8 €/l), las estándar (8,9 €/l) se quedan en el 0,8%.