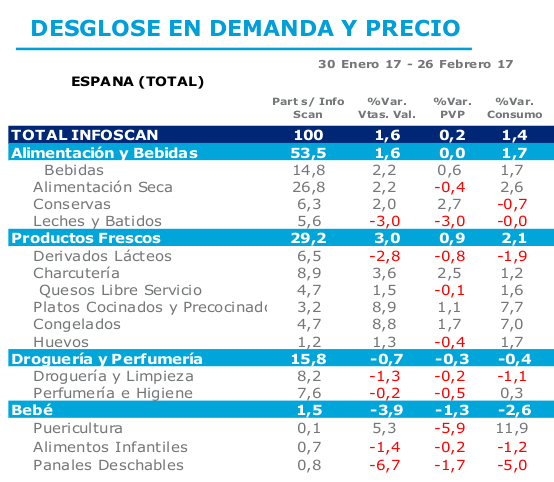

El mercado de productos de gran consumo cerró febrero en positivo, según datos de Iri Infoscan. En concreto, las ventas totales avanzaron un 1,6%, que corresponden prácticamente en su totalidad a un incremento de la demanda (1,4 puntos), mientras que los precios apenas si variaron dos décimas. Con este dato, el crecimiento acumulado del año se sitúa en el 1,1%. Las familias de producto más dinámicas fueron las soluciones refrigeradas y los congelados, cuyo crecimiento rozó el 9%, con aumentos de precio del 1,1% y el 1,7%, respectivamente.

Evolución del mercado de Gran Consumo

Fuente: IRI Infoscan

Por el contrario, los lácteos acaparan las principales caídas, del 3% en el caso de la leche y del 2,8% para los derivados. Fuera de la alimentación, droguería y perfumería volvió a tasas negativas, como también el área de bebé, donde sólo la puericultura registró números negros (5,3%), gracias a una importante bajada de sus precios (5,9%).

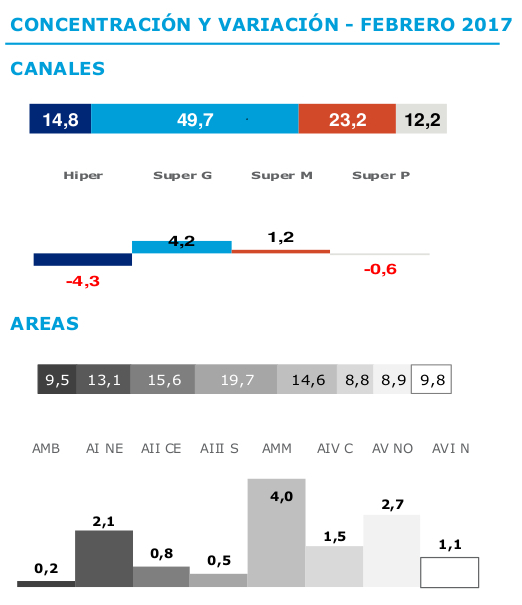

Evolución por canales y áreas geográficas

Fuente: IRI Infoscan

El supermercado grande continuó actuando como motor del conjunto del mercado, con un avance del 4,2% que le distancia notablemente del resto de formatos comerciales.

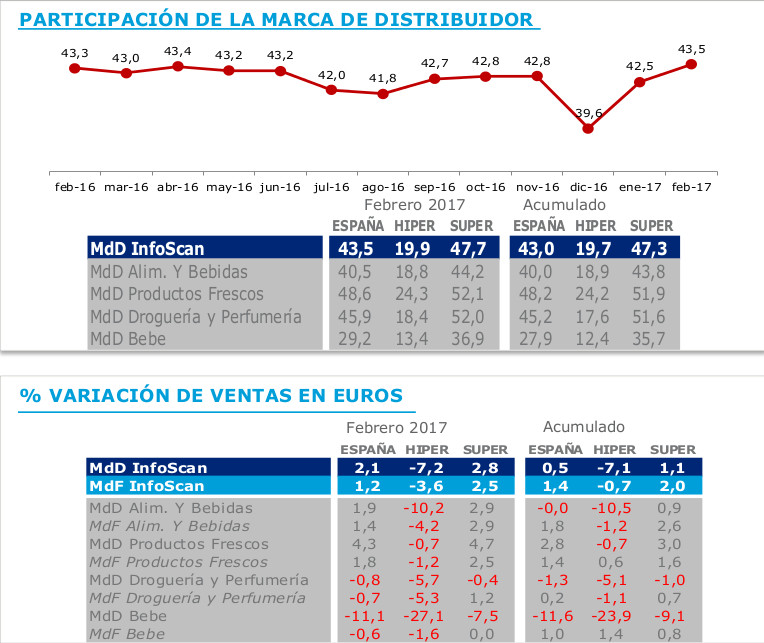

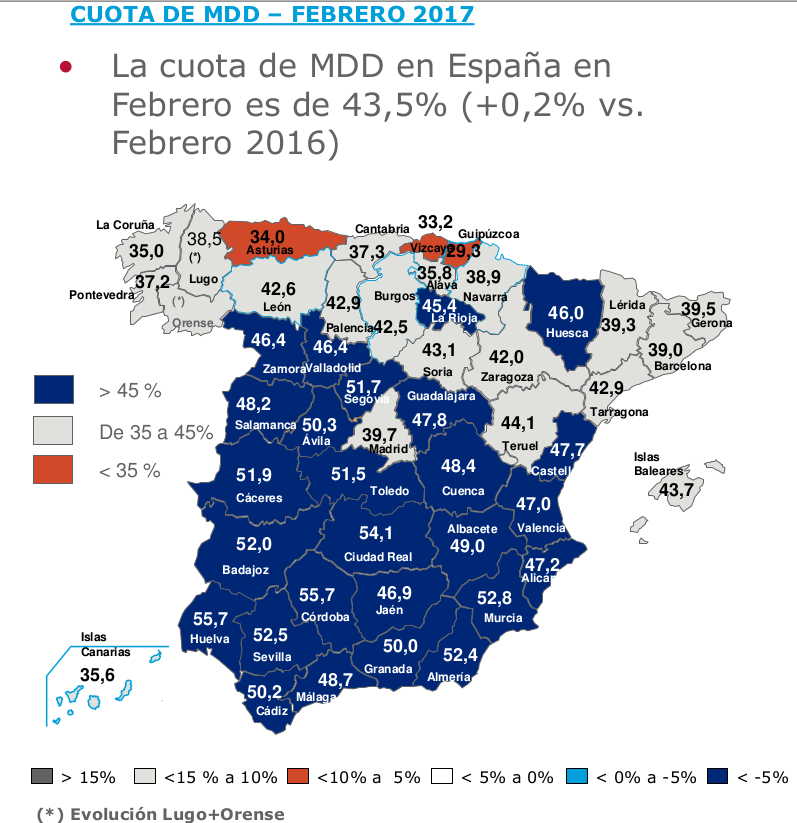

La MDD resurge en febrero

Las marcas de la distribución alcanzaron su cota más baja durante la campaña de Navidad, tal y como sucede año tras año.

Evolución MDD vs MDF

Fuente: IRI Infoscan

En el mes de diciembre, la cuota de la MDD quedó en el 39,6%. Desde entonces ha rebotado con fuerza hasta el 43,5% con que cerró febrero, el dato más elevado de los últimos doce meses. Aún así, en el acumulado del año las marcas de fabricante arrojan un crecimiento del 1,4%, frente al 0,5% de las MDD.

En sólo dos comunidades autónomas, Asturias y País Vasco, la MDD mantiene cuotas inferiores al 35%.

Cuota de la MDD por provincias

Fuente: IRI Infoscan

De hecho, según se va descendiendo hacia el sur la presencia de la marca de distribución se va robusteciendo, con participaciones superiores al 50% en Ávila, Segovia, Toledo, Ciudad Real, Murcia, las dos provincias extremeñas y en todas las andaluzas salvo Jaen y Málaga. Aunque en términos generales hay una correlación inversa entre los niveles de renta y la cuota de MDD, también hay excepciones notables como la del Principado de Asturias (su PIB per cápita se situó en 2016 un 12,8% por debajo de la media nacional) y, menos acusadas, Galicia y Cantabria.

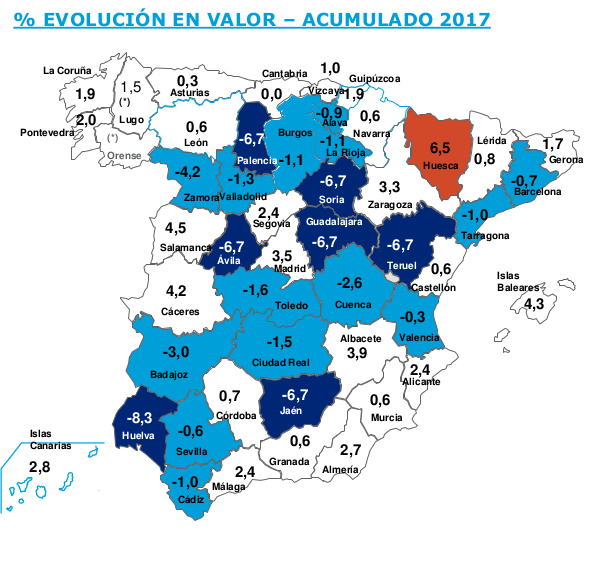

Tampoco el crecimiento acumulado en estos dos primeros meses es homogéneo desde un punto de vista geográfico, ocupando los polos Huesca (+6,5%) y Huelva (-8,3%).

Evolución del mercado de gran consumo, por provincias

Fuente: IRI Infoscan