La nueva normalidad se parece cada vez más a la situación prepandemia, aunque con matices, según ha explicado Bernardo Rodilla, Retail business director Worldpanel de Kantar, en una rueda de prensa sobre el estado de la distribución en España. El consumo fuera del hogar se está recuperando y, con una tarta más pequeña, las cadenas que ganaron cuota durante el confinamiento, como los grupos regionales, intentan mantenerla, mientras que las que la perdieron luchan por recuperarla, lo que está tensionando el mercado.

Si el año pasado Kantar sitúo el crecimiento del sector en el 12%, en lo que llevamos de ejercicio lo coloca en el 6%, lo que también supone un desarrollo muy por encima de la media histórica. Entre las categorías que se han recuperado destaca la de perfumería y cosmética, sobre todo productos de maquillaje y perfumes, mientras que la venta de frescos perecederos se mantiene un 15% por encima de un año normal. No obstante, desde junio, la subida de las materias primas ha hecho crecer la preocupación por el precio entre los consumidores, con lo que aumenta la demanda de productos de MDD y los que están en promoción. En concreto, la marca del distribuidor se sitúa en un 39,7% hasta septiembre, un punto por encima que en el mismo periodo del año anterior. La promoción, por su parte, aumenta 0,5 puntos, hasta llegar al 12,9%. Ante esta situación el directivo de Kantar apunta que las cadenas se equivocarían si basan su oferta solamente en el precio, porque también se está produciendo una polarización de la sociedad, entre los demandantes de productos más básicos y los que no, por lo que personalizar el surtido será clave. "La distribución debe segmentar al consumidor y encontrar sus necesidades", aclara.

Gana cuota el hipermercado y el surtido corto

Analizando los canales de venta, los datos de Kantar revelan que la distribución organizada gana cuota frente al canal especialista, porque suben los hipermercados (sobre todo los de Carrefour) y las cadenas de surtido corto (Lidl, Aldi y Mercadona, principalmente). En paralelo, las tiendas especializadas ceden la cuota en frescos perecederos que habían recuperado durante la pandemia. Así, desde junio, se sitúan por debajo de niveles de 2019, en favor de la distribución organizada. En este sentido, Bernardo Rodilla afirma que "se abre una etapa donde la guerra por los frescos será clave". Por su parte, el ecommerce, "la gran revolución a nivel global durante el confinamiento", ha estabilizado la captación de compradores, pero está muy por encima del 2019, y ha llegado para quedarse, porque ha creado hábitos en las familias sin hijos y los hogares jóvenes, pero incluso en los perfiles más seniors la demanda está por encima de 2019. Los "brick and mortar" siguen subiendo el crecimiento del canal online, con ventas de despensa, mientras los "pure player" comercializan más cestas específicas o de necesidad inmediata, aunque los primeros buscan fórmulas para llegar a otras cestas, más allá de las de despensa. Entre los operadores en internet, el directivo de Kantar destaca el papel de Amazon, que llega ya a 1,2 M de hogares, "con una cuota muy respetable en ciudades como Madrid". Además, el crecimiento exponencial del mercado online en alimentación en España en los últimos tiempos ha animado la entrada de players globales de Qcommerce.

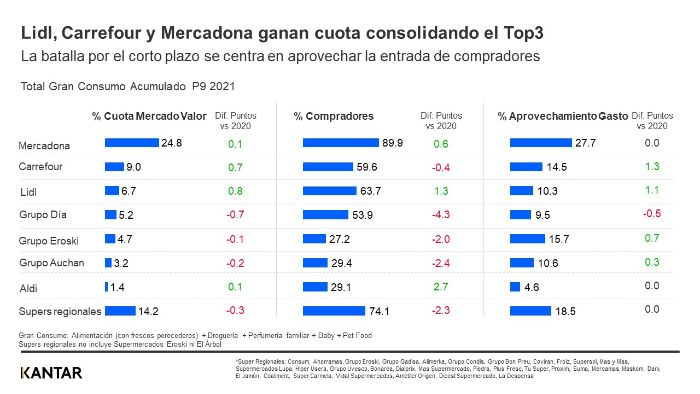

El "Top Tres" recupera cuota

El Top Tres de la distribución por ingresos, integrado por Mercadona, Carrefour y Lidl, recupera la cuota perdida durante la pandemia. En concreto, Carrefour consigue captar todo el porcentaje perdido y llega a los 9 puntos de cuota. Para Kantar, la cadena francesa crece más allá de la adquisición de Supersol, fundamentalmente en proximidad, "lo que unido a su ecommerce, donde es líder, le permite desarrollar la omnicanalidad". Mercadona, por su parte, consigue recuperar al "jefe", con los mismos niveles de compradores de 2019, pero, aunque sube 0,1 puntos, no ha recuperado toda la cuota perdida en el confinamiento y la desescalada. "Para muchos compradores Mercadona es su cadena habitual (27,7% del gasto de los compradores lo realizan en tiendas de la distribuidora valenciana). No obstante, aunque "el jefe" ha vuelto, cada vez comparte más con otras tiendas y busca productos específicos fuera de la cadena. El reto al que se enfrenta la compañía es retener estas cestas que el jefe realiza fuera, para lo que debe mejorar sus frescos perecederos y completar la cesta, explican en la consultora. La tercera cadena, Lidl, es la que más crece y consigue llegar a más compradores, gracias a un plan de expansión, su inversión en medios para reforzar su imagen de calidad precio o su tarjeta Lidl Plus. Además, se ha posicionado en tendencias, como lo veggie o los productos locales, lo que que la coloca como compañía innovadora y le permite ganar cuota en los compradores más jóvenes.

Fuera de los tres primeros grupos de cabeza, Kantar destaca el fuerte crecimiento de Aldi, como la cadena que más compradores gana y consolida un número al nivel de Auchan o Eroski. Asimismo, los supermercados regionales han ganado peso como opción de compra durante la pandemia y han conseguido retener un 0,5% respecto al 2019, aunque pierden cuota. Para el directivo de Kantar cada vez son una opción para más categorías, como perfumería o perecederos, y para realizar una compra completa. Por el contrario, DIA se deja 0,7 puntos de cuota, por la pérdida de compradores, muy relacionada con la reestructuración y renovación de su red. No obstante, la transformación de sus supermercados, junto al relanzamiento de su marca propia, le acerca a más hogares. Por último, "Eroski y Alcampo que gestionaron muy bien la desescalada y no perdieron cuota, no la han ganado en los últimos meses". "Ambas cadenas se enfrentan a una nueva etapa, tras racionalizar su red de tiendas", concluye.

Para 2022, Bernardo Rodilla pronostica que se recuperará el consumo fuera del hogar, aunque habrá que ver cómo afecta a esto la subida de precios. No hablaremos de crecimientos como los de 2020, estarán alrededor del 1% o el 2%. En cuanto a formatos, "el online tendrá mucho que decir y también el surtido corto continuará creciendo".