El Corte Inglés ha presentado sus resultados del ejercicio 2025, cerrado el pasado 28 de febrero, que recogen la evolución de sus negocios de alimentación y hostelería. Esta actividad ha crecido un 1,5%, pasando de 3.020 a 3.064 M€, a superficie comparable (LFL) "destacando especialmente el incremento de Club del Gourmet", según destaca el grupo. Sin tener en cuenta los metros cuadrados, la variación sería del 0,65%, partiendo de los ingresos de 3.044 M por estas áreas de actividad facilitados el pasado año. De esta cantidad, aproximadamente un 95% corresponde a las ventas de sus supermercados y el resto a sus negocios de restauración, según estimaciones de Alimarket.

En la actualidad, la red propia de distribución alimentaria de El Corte Inglés suma 59 'Supermercado El Corte Inglés; 77 establecimientos 'Supercor Exprés'; 50 puntos de venta de 'Supercor'; diez 'Supermercados Sánchez Romero' ; dos 'Opencor' y 34 hipermercados ('Hipercor'). Además, cuenta con 778 autoservicios asociados 'Supercor Stop&Go' y 'Supercor Stop&Go Mini' en estaciones de servicio de Repsol.

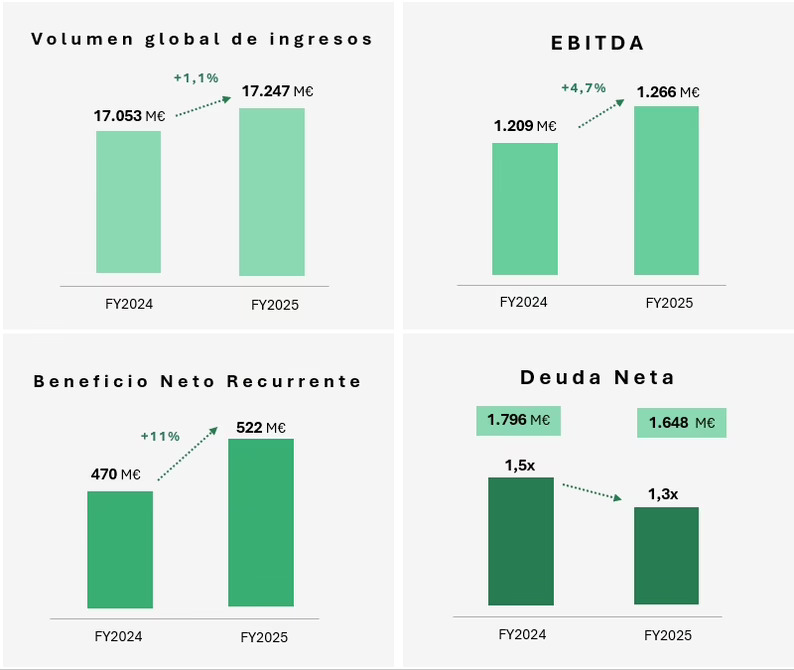

Las ventas de alimentación y hostelería suponen el 24% de su actividad de retail, que se situó en 12.633 M€, tras crecer un 1,8% LFL. Dentro del retail destaca el buen comportamiento de la facturación de moda y belleza que se incrementó un 3,1% y se situó en 5.882 M. Por el contrario, los ingresos por productos de hogar y electrónica apenas variaron un 0,3% hasta los 2.776 M. El resto de ventas del grupo corresponden a su actividad de viajes, que cerró con un alza del 3,1% y 2.117 M. En total el holding presidido por Cristina Álvarez obtuvo una cifra de negocio de 14.988 M, lo que supone un desarrollo del 2% LFL. Asimismo, el volumen global de ingresos consolidado ascendió a 17.247 M (+1,1%).

El grupo destaca que la comercialización de espacios comerciales (significativa en los hipermercados 'Hipercor', además de en sus centros comerciales) ha registrado un fuerte crecimiento de los ingresos (un 14,4% hasta los 95 M).

Respecto a la evolución de su ecommerce el grupo no la detalla, aunque explica que "se han registrado más de 1.007 M de visitas a sus webs y apps (891,7 M en 2024) y que cuenta con 16,3 M de clientes registrados en elcorteingles.es.

El beneficio neto crece a doble dígito

El margen bruto del grupo consolidado muestra un incremento del 2,5%, "en el que destaca sobre todo la segunda parte del ejercicio", según señala la compañía. Además, añade que "las mejoras en la gestión se reflejan también en el ebitda que se eleva hasta los 1.266 M, lo que representa un incremento del 4,7% sobre el año anterior". En cuanto al resultado, el beneficio neto ha alcanzado los 628 M, un 22,8% más que el pasado ejercicio, mientras que el beneficio neto recurrente asciende a 522 M, un 11% superior al año anterior.

"La deuda financiera neta se ha reducido en 148 M, en el marco de un crecimiento continuo del ebitda por el crecimiento del negocio y una gestión eficiente de costes" y ahora supone 1.648 M. Esta evolución positiva sitúa el nivel de endeudamiento en 1,3 veces el ebitda, "el más bajo en casi dos décadas, al mismo tiempo que se incrementa el valor de los activos en 311 M gracias a las inversiones realizadas", según destaca el grupo.

El Corte Inglés destaca que sus resultados del ejercicio 2025-2026 muestran "un crecimiento sólido y rentabilidad mejorada, en el que, si bien la primera mitad se vio afectada por las condiciones climatológicas, la segunda parte del año logró un mayor crecimiento gracias a la mejor eficiencia operativa en tienda y al fortalecimiento de la logística".

Las inversiones se incrementaron en 75 M hasta los 567 M, destinadas a mejoras en retail, logística y desarrollo tecnológico. Este año, la cifra aumentará en 83 M más, hasta los 650 M.