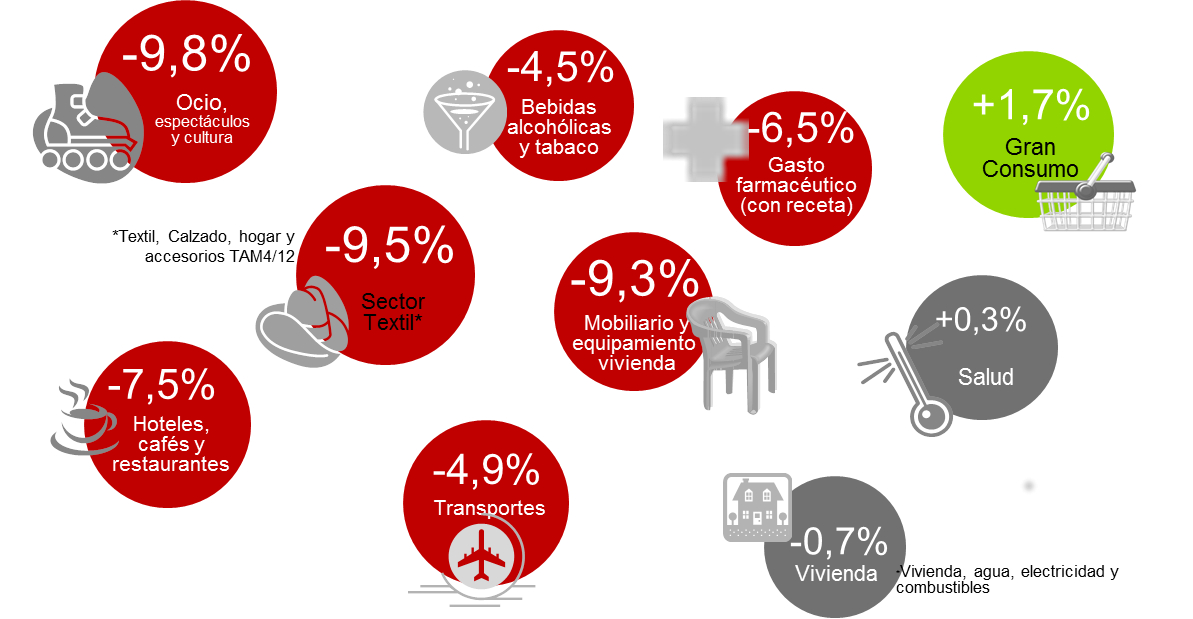

El Gran Consumo es uno de los mercados más estables que nos podemos encontrar en una economía desarrollada. Acabamos de ver la demostración de su resiliencia en el transcurso de esta pasada crisis. Mientras la mayoría de partidas presupuestarias de los consumidores españoles presentan evoluciones fuertemente negativas, el Gran Consumo salva la crisis con un ligero crecimiento. No podemos obviar que la crisis ha impactado negativamente al mercado de Gran Consumo, pero está claro que el efecto ha sido infinitamente menor que en la mayoría de mercados adyacentes. Es uno de los grandes beneficios que tiene operar en un mercado tan básico como este. Si por culpa de la crisis hubiéramos tenido que renunciar a comer, aunque sea parcialmente, no estaríamos hablando de una crisis sino de algo muy diferente. Así que es un mercado que, salvo contadísimas ocasiones coyunturales, no decrece nunca. Es un mercado de grandes inercias.

Evolución por sectores en valor 2012/2011

Fuente: INE y Kantar World Panel

Pero este hecho tiene un reverso menos atractivo: es un mercado muy estable también desde el punto de vista del crecimiento positivo. En una población sin carencias básicas, los consumidores ya compran toda la cantidad que necesitan para cubrir sus necesidades primarias, por lo que es un mercado con un limitadísimo potencial de crecimiento en volumen. No podemos esperar, razonablemente, que la gente coma o beba más, compre muchos más productos para la limpieza o de aseo personal de lo que ya hacen hoy. Solo hay una manera de crecer en volumen para un mercado como este: que crezca el número de consumidores.

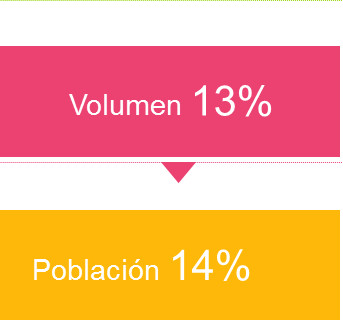

Los datos confirman esta hipótesis. Si miramos la evolución del Gran Consumo en España durante la última década y media, el crecimiento de la demanda en volumen se corresponde con la evolución de la población. Más bocas comen más y menos bocas comen menos. Así de simple. Esto significa que no podemos intervenir, desde las empresas o desde las cadenas de distribución, en el crecimiento en volumen del sector: este depende de la demografía.

Gran Consumo en España. Evolución 2001-2014

Fuente: INE y Kantar

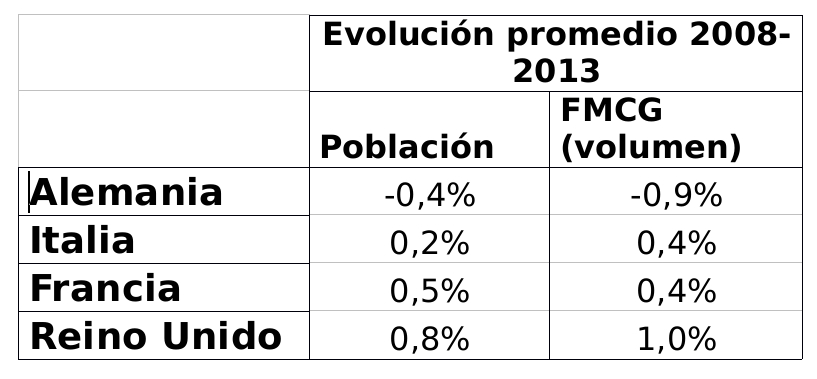

Es un punto de importantes consecuencias para la problemática estratégica de cómo crecer en este mercado, por lo que es importante detenernos un momento. Si miramos otros mercados vecinos desarrollados, comprobaremos que el patrón volumen - población se cumple sistemáticamente. Como veremos a continuación, la relación entre ambas magnitudes no es exacta por varias razones, pero la correlación es evidente.

Relación entre el crecimiento poblacional y la demanda de Gran Consumo en Europa

Fuente: Kantar Worldpanel y Europanel

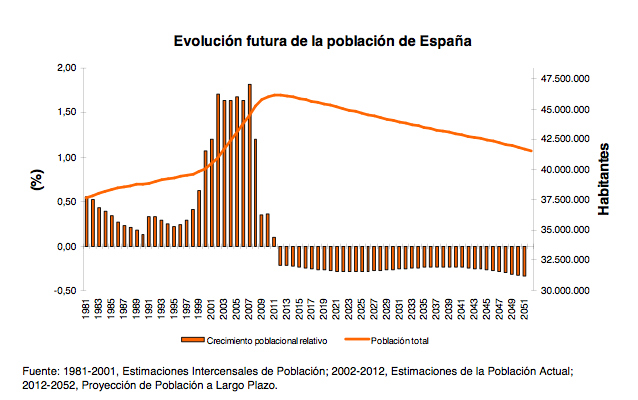

Por tanto, podemos concluir que mirando las proyecciones de evolución de la población podemos inferir casi directamente cual va a ser la evolución de la demanda de Gran Consumo. Y aquí es donde empiezan los problemas para el sector. Todas las proyecciones indican que la población no solo no crecerá sino que tendrá un ligero decrecimiento. Para volver a crecer poblacionalmente el país debería atraer nuevos inmigrantes que solo vendrán al amparo de un crecimiento económico vigoroso que ahora mismo parece lejano. La consecuencia es clara: El Gran Consumo no va a crecer en el medio plazo. No en volumen.

Evolución futura de la población de España

Fuente INE: 1981-2001, Estimaciones Intercensales de Población; 2002-2012, Estimaciones de la Población Actual;2012-2052, Proyección de Población a L/P

La conclusión a la que hemos llegado está acotada a la suma agregada del Gran Consumo. Estamos poniendo como límite al crecimiento el tener las necesidades ya suficientemente cubiertas que en el caso de la alimentación, por ejemplo, sería consumir las calorías necesarias para vivir, pero no hay ninguna limitación a cubrir el máximo posible de ese tope a través de nuestra marca o categoría, por lo que éstas sí que pueden crecer en volumen. De hecho, las categorías se mueven a lo largo del tiempo en volumen tanto al alza como a la baja independientemente del crecimiento poblacional.

La inmensa mayoría de las cifras que vamos a ver en este libro cuando nos referimos al mercado de Gran Consumo se refieren al mercado consumido dentro del hogar. Lo que se conoce normalmente como mercado de Retail. Por ello, en España hemos asistido a un fenómeno que puede parecer contradictorio: en plena crisis y con la población estancada, el gran consumo dentro del hogar creció en volumen. La explicación proviene de la reacción que el consumidor ha tenido ante la crisis y que ha provocado el traslado al hogar de consumos que normalmente hacíamos fuera. Ahora hacemos desayunos, aperitivos, comidas o cenas en mayor medida dentro de casa con el consiguiente ahorro para el consumidor debido a la gran diferencia de precio que los productos tienen en estos ámbitos de consumo.

Aun con este fenómeno presente, podemos seguir afirmando que (a medio plazo) el Gran Consumo (intrahogar) seguirá estable. España es un país donde, comparativamente con nuestros vecinos europeos, el consumo extrahogar es muy alto. Aunque hay efectos de la crisis que han llegado para quedarse, los elementos culturales que explican ese mayor consumo fuera del hogar parecen suficientemente fuertes como para sobrevivir a esta crisis. Cuando la economía familiar mejore, probablemente veremos el regreso de muchos consumos que ahora se hacen dentro de casa hacia afuera, empezando por los consumos asociados a momentos sociales. Es previsible que veamos el Gran Consumo aún más frenado en volumen de lo que podemos deducir de la evolución de la población o incluso puntualmente decreciente mientras se produzca ese traslado.

Esto refuerza nuestra conclusión de que a medio plazo debemos prepararnos para afrontar un mercado estancado.

Hay otro matiz interesante a tener en cuenta cuando hablamos de los límites de crecimiento de la demanda. A pesar de que las autoridades nos previenen de ello, la población de países desarrollados está consumiendo cada vez más calorías de las necesarias por persona y que está derivando como consecuencia en un problema grave de obesidad en la población. Si este fenómeno se sigue produciendo en el futuro y cada vez más gente incrementa su consumo calórico, al menos para el mercado de alimentación, hay un futuro de crecimiento incluso con la población constante. Pero obviamente esto no es deseable y no podemos imaginar que esté en la agenda de ningún dirigente de ninguna empresa.

Valor añadido

Por lo tanto y en conclusión, para encontrar crecimientos debemos mirar el mercado en valor. Vender las mismas unidades pero más caras añadiendo valor al producto. Este es, de hecho, uno de los retos del sector que de momento no se ha conseguido superar.

Evolución del Gran Consumo en los últimos catorce años (2000-2014)

Fuente: Kantar Worldpanel

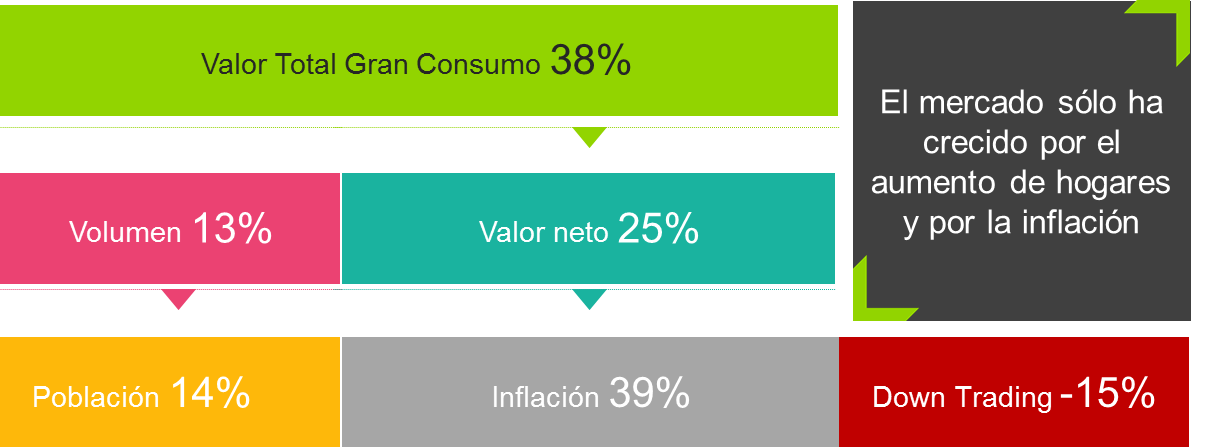

Siguiendo con el análisis de Gran Consumo de la última década y media que hemos mencionado anteriormente, el mercado ha sido capaz de crecer en valor (eliminando el efecto poblacional) un 25% acumulado. Pero la inflación de ese mismo periodo es de un 39%. O sea, el Gran Consumo no ha sido capaz de crecer en valor por individuo ni siquiera a ritmo de la inflación. Pierde algo más de un punto porcentual anual en euros constantes.

En realidad hay una parte de este fenómeno que podíamos anticipar, ya que todos los mercados tienen tendencia a deflacionarse. Simplificando mucho, la tecnología abarata costes y permite la entrada de nuevos competidores, de manera que la competencia se incrementa y como resultado aparecen alternativas más baratas en el mercado mientras las tradicionales bajan de precio. Solo hay que pensar en cómo evolucionan mercados como el de automóviles, ordenadores, smartphones, televisores, muebles, electrodomésticos o cualquier otro mercado. Cuanto más tecnológico, más rápidamente deflaciona. Podríamos asegurar que, salvo aquellos que estén en competencia claramente imperfecta, todos los mercados tenderán a ir perdiendo valor si no progresan en su oferta al mercado. Muchas de las compañías de los mercados que hemos mencionado cada vez facturan más, pero a base de ofrecer innovación constante para mantener el mercado en valor al alza.

Esta lucha constante entre la devaluación y la adición de valor añadido acaba premiando a las empresas más innovadoras y, obviamente, a los consumidores, pero en el Gran Consumo no ocurre así. El mercado no es capaz de crecer en valor por encima de la inflación, como hemos visto. La razón principal que explica esta situación es la descompensación entre el crecimiento de las fuerzas deflacionarias, estereotipadas en las marcas de la distribución, y la generación de valor añadido, típicamente, a través de la innovación.

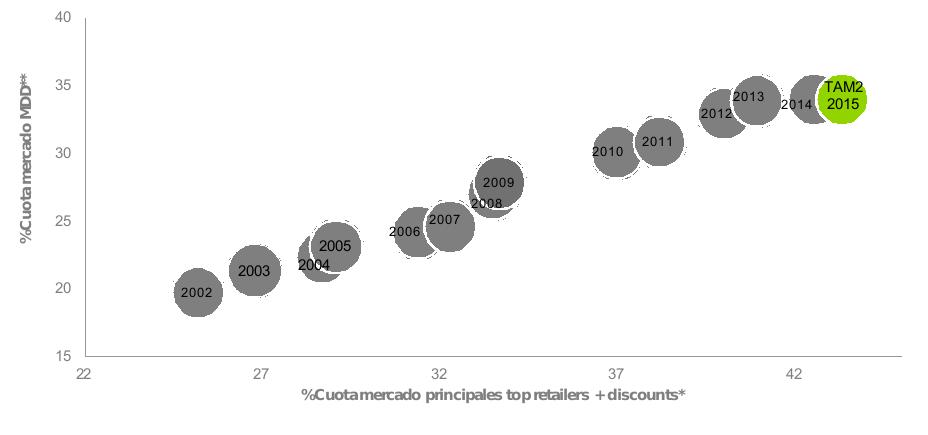

La marca del distribuidor ha crecido de manera imparable en la última década. Y dado que su misión primaria es ofrecer una alternativa barata al consumidor, sin ninguna sorpresa, los consumidores que son más afines a la marca de la distribución son los menos gastadores de Gran Consumo. Cada vez que un hogar incrementa su compra de marca blanca gasta menos y en consecuencia se destruye valor para el total mercado. La acción deflacionaria de la marca del distribuidor era esperable (por lo comentado anteriormente para otros mercados) y forma parte de un sistema de mercado sano si está equilibrado. Pero en el Gran Consumo español, el ritmo de crecimiento de la marca de la distribución es tan elevado que está devaluando el mercado y desequilibrando las reglas de juego al punto de estar generando una singularidad cuando comparamos el mercado español con otros mercados vecinos.

Hay muchas causas que explican el crecimiento desequilibrado de las marcas de la distribución y se escaparía a los límites de este libro abarcarlas completamente, pero simplificando podríamos decir que las dos causas fundamentales que hay detrás del auge de este tipo de marcas son el apoyo desmedido que le da la propia distribución y la indiferenciación creciente de los productos.

Que la distribución apoye a la marca propia no es algo endémico de este país, claro. De hecho, es la manera más típica de competir para las cadenas de distribución en el mundo. Mientras las marcas se afanan por diferenciarse añadiendo valor a sus productos y el conseguirlo o no es lo que determina su éxito y su supervivencia, las cadenas de distribución compiten por precio. Y a falta de mejores alternativas, la marca propia es una manera sencilla de rebajar el coste de la cesta de compra. Lo que convierte al caso español en único es el ritmo al que la marca de la distribución ha crecido en estos años y que se explica por el impactante éxito de Mercadona, convertida en uno de sus principales adalides y que ha provocado en no pocas ocasiones que el resto de la distribución trate de imitarla haciendo crecer, también, sus niveles de marca propia. El resultado es que España ha pasado a ser uno de los países con más marca de distribución del mundo y con los precios más baratos respecto a la marca de fabricante. Pero como hemos dicho, esta realidad tiene muchos matices y demanda un estudio mucho más detallado del que podemos ofrecer aquí.

En el lado de la generación de valor, la innovación generada en los últimos años ha sido, por el contrario, insuficiente y está en claro retroceso debido a la situación económica y la presión cortoplacista que ésta ha generado en las grandes empresas. El fracaso en implementar un flujo adecuado de innovación hacia el consumidor parecería una responsabilidad compartida si atendemos a las declaraciones de los operadores del mercado: los distribuidores creen que no hay innovación real y convenientemente apoyada por los fabricantes, mientras éstos creen imposible innovar con éxito mientras los distribuidores estén tan cerrados a referenciar los nuevos productos. La realidad, no obstante parece dar más la razón a los fabricantes que a los distribuidores si comparamos nuestro caso con el resto de Europa, pero probablemente ambos tengan parte de razón.

La descompensación, por lo tanto, en favor de las opciones de precio ha traído como consecuencia la pérdida de valor real del sector. No hay ningún elemento que nos permita prever que la marca de la distribución vaya a frenar su crecimiento. Si nos fijamos en la correlación tan evidente que existe entre el crecimiento de la marca de la distribución y la concentración de la distribución, amén del crecimiento de los canales discount, podemos afirmar, sin demasiado riesgo a equivocarnos, que la marca de la distribución va a seguir creciendo en los próximos años. Incluso aunque sea a diferente ritmo que en el pasado o tenga paréntesis puntuales. Así que, ceteris paribus, el mercado de Gran Consumo no va a crecer, tampoco, en euros (constantes).

Relación entre el crecimiento de la Marca de la Distribución y de los principales cadenas de Distribución

Fuente: Kantar Worldpanel

Implicaciones: El fin del mercado subvencionado

El mercado de Gran Consumo no crecerá, o lo hará a un ritmo muy moderado, pero en realidad no es nada excepcional si lo comparamos con otros países del entorno. Probablemente, lo excepcional ha sido el periodo pre-crisis que hemos disfrutado, donde el aporte de inmigración empujaba al mercado y tapaba, o al menos maquillaba, el resultado real de muchas de las iniciativas que se lanzaban. A efectos prácticos estábamos en un mercado subvencionado, poblacionalmente subvencionado. Y como todos los mercados subvencionados, favorecía importantes carencias en la competitividad de los operadores del mercado y sus iniciativas. Muchos directivos de marketing reconocen hoy que en aquellos tiempos se rebajó de manera considerable la autoexigencia.

En un mercado estable se incrementa de manera considerable la dificultad de obtener ROI de las acciones de crecimiento. Debemos tener en cuenta que solo creceremos robando volúmenes a otras marcas o categorías competidoras. Si nuestra empresa es multicategoría, el riesgo de que una acción promocional o una innovación nos canibalice a nuestro propio portfolio se multiplica. Y aun en el caso de que estemos trabajando en una única categoría al final deberemos convencer a un distribuidor de apoyar nuestra marca en detrimento de otras.

En definitiva, llega un tiempo donde la exigencia es mayor. Más que nunca, debemos trabajar con excelencia, pensando bien antes de actuar y evaluando el retorno real de todo lo que hacemos para saber qué nos funciona y qué no. Como siempre, lo más difícil será desaprender las malas prácticas pre-crisis y ser creativos e innovadores, pero seguimos estando en un mercado privilegiado.

Extracto del libro " Impulsa tu marca, incrementa las ventas ", de César Valencoso, publicado por la editorial Profit . Más información sobre el libro en su página web .