El gasto en productos de gran consumo creció un 1,3% en 2017, según Kantar Worldpanel . La recuperación (2016 se cerró con un retroceso de nueve décimas) que se produjo en un entorno de estabilidad de los precios, que aportaron sólo tres décimas al crecimiento, correspondiendo al resto a un incremento de la demanda.

El gasto en frescos aumentó un 0,9%, aunque retrocedió un 0,5% en volumen

En este sentido, los productos frescos perecederos han registrado un crecimiento del +0,9% en valor en los últimos doce meses y siguen siendo la principal fuente de negocio para la gran distribución (crece un 3,9% en esta sección). Entre ellos, los más dinámicos están muy relacionados con la salud y los “superalimentos”, como el aguacate (+25,7%), el salmón (+13,4%), la col (+12,3%), el bacalao (+11,3%), los plátanos (+5,8%) o los huevos (+4,3%).

Las opciones saludables impulsan las ventas de la alimentación envasada

En la alimentación envasada, que ha alcanzado un +2,2% en valor , también se aprecia esa búsqueda de salud. Las categorías que más han crecido en esta sección vuelven a ser algunas de las más asociadas a una alimentación equilibrada: garbanzos (+50,2%), lentejas (+13,3%), frutos secos (+13%) o zumos refrigerados (+11,6%). También ha sido un año destacado para la alimentación ecológica: los productos envasados con sello bio/eco han crecido un 14% en el último año, y ya son consumidos por 4 de cada 10 hogares.

Mercadona y Lidl, a la cabeza

Desde el punto de vista de la distribución, el canal especialista sigue alimentando los crecimientos del canal dinamico y se queda con uno de cada cuatro euros gastados en Gran Consumo (tenía un 26,5% del mercado en 2016). El hipermercado es el único formato dentro de la distribución que cede cuota de mercado (13,3% frente al 13,6% en 2016), mientras que el "surtido corto" (tiendas de descuento como Lidl, Dia y Aldi, y Mercadona) aumenta un punto de cuota hasta el 36,2%.

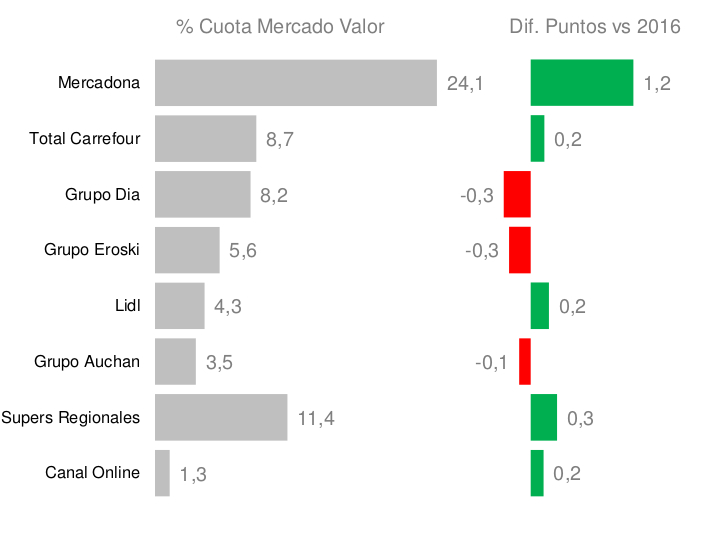

Mercadona se consolida como líder, Lidl y los regionales aguantan el pulso

Fuente: Kantar Worldpanel

Por distribuidores, Mercadona encabeza de nuevo el crecimiento en 2017 y refuerza su liderazgo en el mercado español con un 24,1% del mercado (+1,2 puntos respecto a 2016). También Lidl aumenta en dos décimas su cuota de mercado hasta el 4,3%. “ Ambas continúan el proceso de renovación de sus tiendas y apuestan por liderar nuevas tendencias, para ser el referente en la cabeza del consumidor ”, comenta Florencio García, Iberia Retail Sector Director de Kantar Worldpanel . .

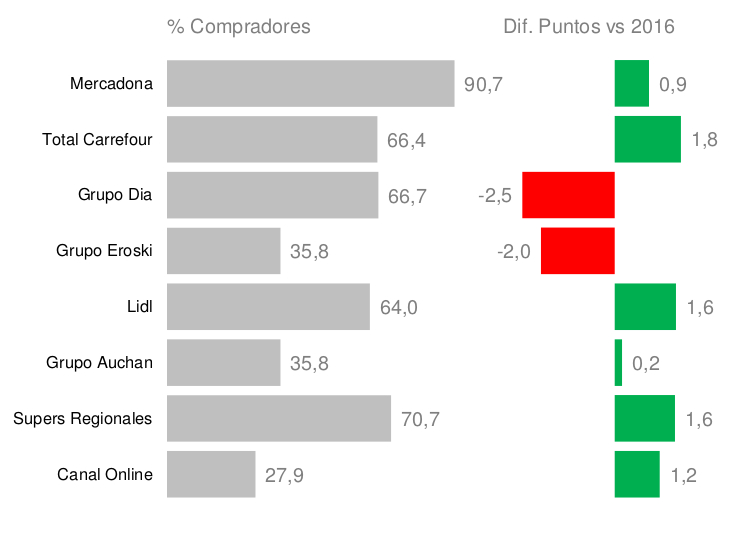

Carrefour fue la cadena que captó más clientes en 2017

Fuente: Kantar Worldpanel

Carrefour también logra ganar cuota en el último año y se consolida como el segundo grupo de distribución del país (8,7%, +0,2), todavía sacando réditos de la adquisición de hipermercados al Grupo Eroski. Este último pierde peso en el mercado por el mismo motivo (5,6%, -0,3pp), mientras que Grupo DIA sufre el impacto de la mayor competencia en su modelo más clásico de tienda (8,2%, -0,3pp). El sexto grupo, Auchan, cae víctima de la pérdida de atractivo del canal hipermercado (3,5%, -0,1pp).

El Canal Online continúa su lento, pero constante, avance (1,9% de cuota de mercado sin frescos ), y en 2017, 4,7 millones de hogares realizaron alguna compra de Gran Consumo a través de Internet. Estos hogares dedican, en promedio, un 8% de su presupuesto a las compras online, por lo que todavía realizan el 92% en tiendas físicas, lo que demuestra que “el consumidor no renuncia a la tienda física, que debe reinventarse y adaptarse a la omnicanalidad que viene”. Sobre el gigante del comercio electrónico, Amazon, el 56% de los compradores de las grandes cadenas han realizado alguna compra de cualquier producto en la plataforma en 2017.

Los Súpers Regionales , por su parte, continúan su buena línea y se muestran como una alternativa para el consumidor, que busca en ellos productos frescos de calidad, proximidad y marcas de fabricante. En este ámbito, las centrales de compra (IFA, Euromadi) ganan protagonismo en el sector, concentrando a varias de estas cadenas que acaban 2017 en positivo.

Por último, la Marca del Distribuidor crece hasta representar el 36,4% del gasto en gran consumo envasado, tres décimas por encima de 2017 . No obstante, el impacto de las denominadas “marcas exclusivas”, a la venta de forma casi exclusiva en algún distribuidor particular, hacen que el conjunto de marcas asociadas a la distribución crezca 0,8 puntos porcentuales y alcance el 41% del gasto.

Variaciones regionales

Estas cifras se traducen en un gasto promedio por hogar de 4.190 € anuales , con importantes variaciones por comunidad autónoma. Encabezan el gasto por hogar Cataluña (4.599 €), Galicia (4.574 €) y País Vasco (4.528 €), y las que menos gastan son La Rioja (3.557 €), Extremadura (3.683 €) y Comunidad Valenciana (3.932 €). Los mayores crecimientos en gasto, superiores al 2%, se han producido en Baleares, Murcia, Andalucía y País Vasco.