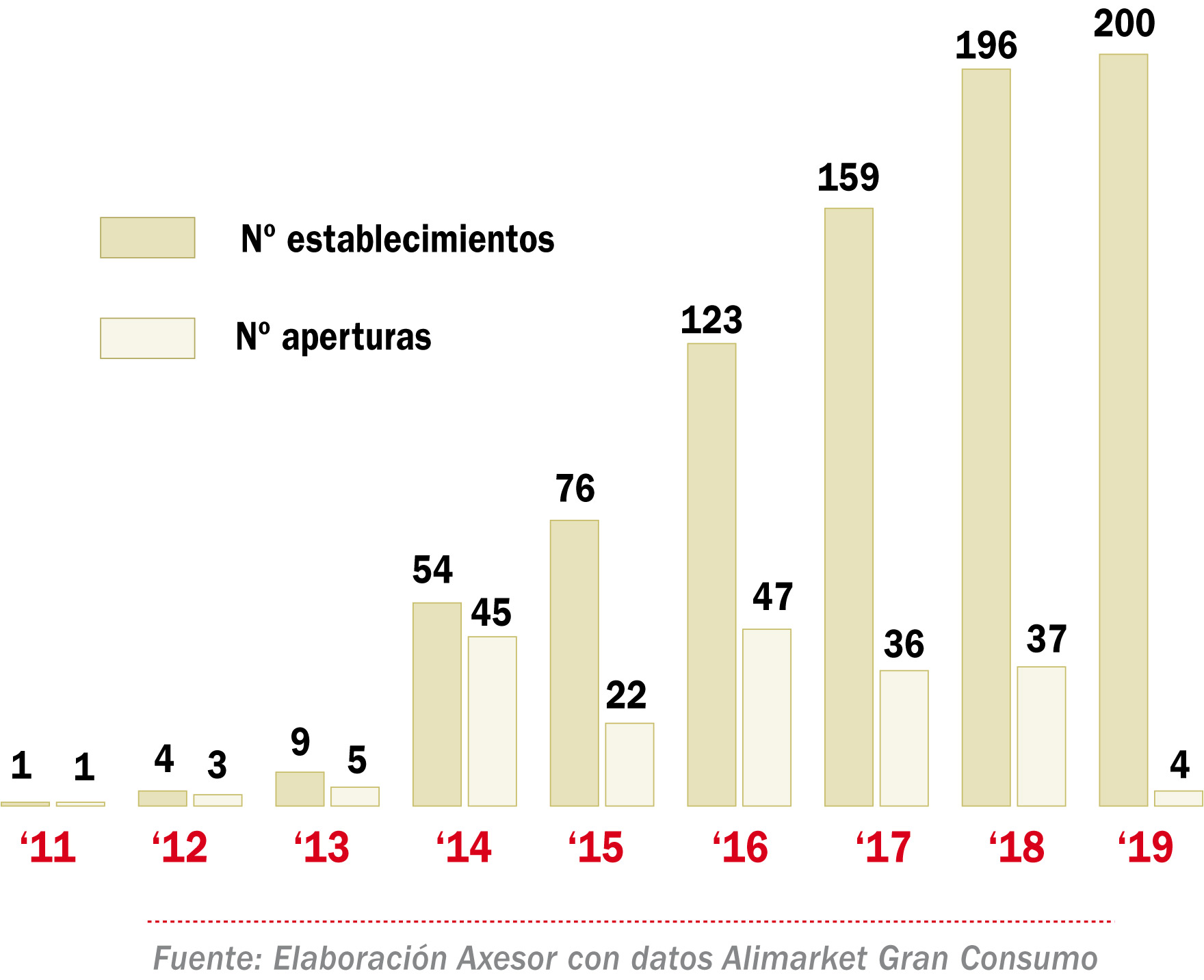

Desde 2011 algunas de las principales enseñas del sector de la alimentación nacional han estado explorando un nuevo formato de supermercados, llamados habitualmente híbridos, con una oferta que quiere emular la de los grandes cash&carry, pero cuyo foco principal son los consumidores finales en lugar de los profesionales. Si bien estos supermercados han ido apareciendo desde 2011, su explosión ha tenido lugar a partir de 2014, con un volumen de aperturas o transformaciones de otras enseñas de entre los 22 y los 37 establecimientos anuales, hasta llegar a los 200 centros en abril de 2019.

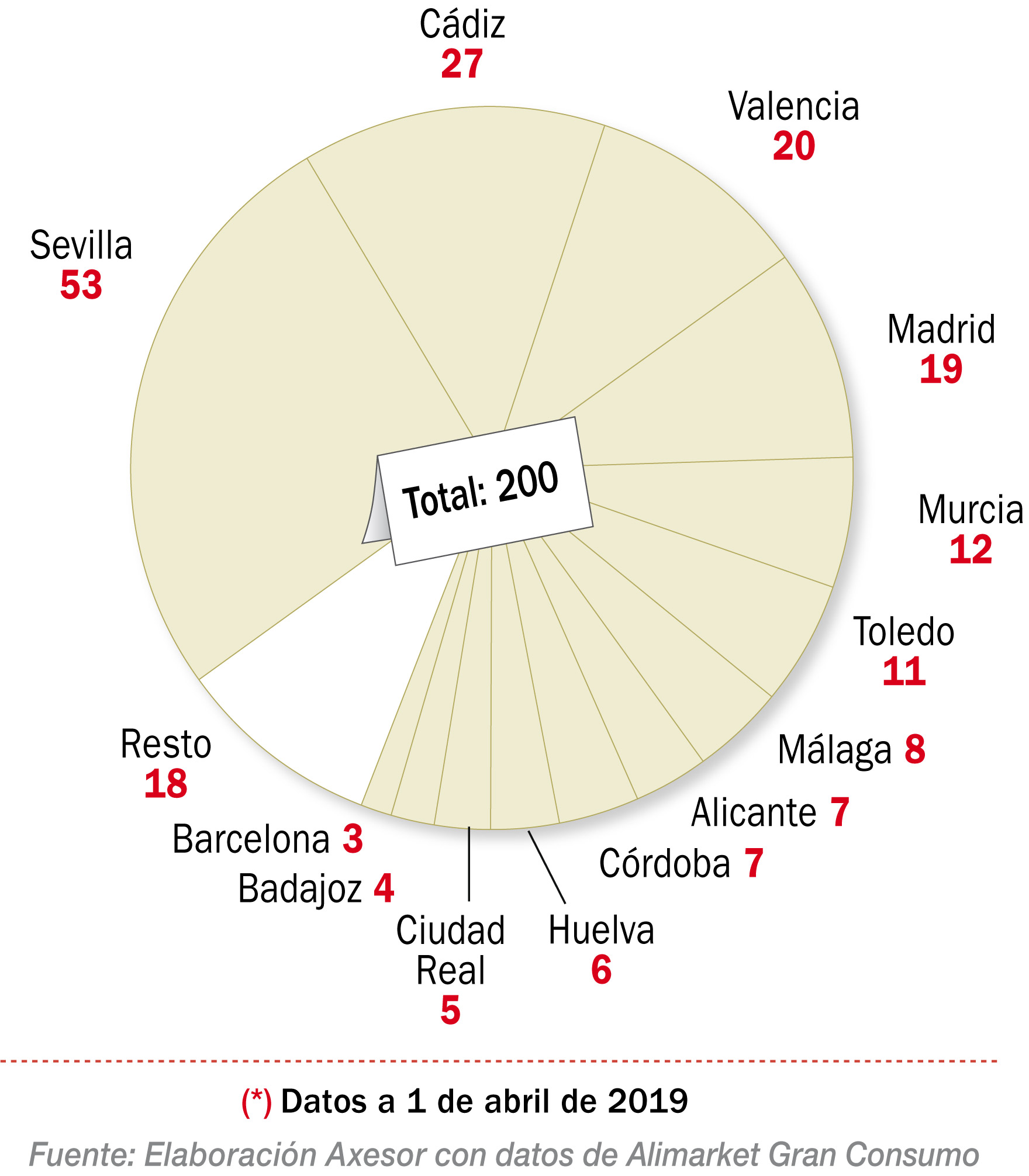

La principal incidencia de estos establecimientos se ha dado en el sur de España y muy especialmente en la provincia de Sevilla, con 53 centros, o en la de Cádiz, con 27 abiertos en 2019, pero también en Levante, con Valencia y Murcia a la cabeza (20 y 12 establecimientos). Si se analiza la comunidad autónoma en que se ubican, la tendencia se acentúa más aún con un total de 105 establecimientos en Andalucía (52,5%) y 29 en la Comunidad Valenciana (14,5%). Castilla la Mancha y Madrid cuentan con 21 y 19 centros, respectivamente (10,5% y 9,5%), y destaca que en Cataluña y, especialmente en Barcelona, se ubique un número residual de establecimientos (tres en Barcelona y uno en Girona).

Estos datos tienen mucho que ver con las compañías que han incluido dentro de su estrategia de expansión este tipo de establecimientos. Entre ellas, las que cuentan con más híbridos son el Grupo MAS (58), Carrefour (24), Cash Lepe (19), Vidal Supermercados (19), Merkocash (16), Híper Usera (13) y Family Cash (10). Algunos de estos operadores se centran, en gran medida, en zonas concretas de la geografía española, dando lugar a este sesgo geográfico.

Perfil económico de las ubicaciones de los establecimientos híbridos

Grupo MAS es la gran impulsora de este formato y no solo por aglutinar casi 60 establecimientos (29% del total), si no porque también es la enseña que mayor número de aperturas o transformaciones de otras tiendas de su red hizo en 2014 (21), 2015 (8) y 2016 (12). Junto a la compañía sevillana se encuentran Carrefour (12 aperturas en 2014/2015) y Cash Lepe (11) como precursoras de este tipo de centros. Esta tendencia ha cambiado en los últimos dos o tres años y si bien Grupo MAS sigue liderando el formato, en 2016 entraron con fuerza otros retailers como Híper Usera (9 aperturas) y Family Cash (5), mientras en 2018 lo hizo Vidal Supermercados, con diez incorporaciones.

Los híbridos son supermercados que por su orientación a la compra de grandes cantidades de productos deben presentar una superficie suficiente para mantener el stock. En este sentido, tres de cada cuatro centros de los 200 abiertos hasta ahora presentan una superficie de más de 1.000 m2 (151 establecimientos, 75,5%) y de estos, hasta 33 cuentan con una sala de venta por encima de los 2.000 m2 (16,5%). El resto de tiendas presentan una superficie más propia de un supermercado mediano, entre 400 y 1.000 m2 (21,5%), aunque destaca que seis de ellas dispongan de una superficie por debajo de los 400 m2, una dimensión habitualmente asociada a supermercados de proximidad.

En resumen, la radiografía del establecimiento tipo híbrido sería la de un supermercado situado principalmente en el sur y en Levante, que presenta superficies por encima de los 1.000 m2 y es de reciente apertura.

Uno de los aspectos más interesantes al hacer el análisis de estos centros es su posicionamiento en cuanto al entorno sociodemográfico y económico. Para realizar este perfil del entorno es necesario definir de antemano diferentes áreas de influencia que acoten hasta dónde llega su capacidad de atracción a los clientes. Estas áreas están determinadas, en buena medida, por la superficie del establecimiento y para este estudio se ha utilizado una aproximación muy estándar: Entre ocho y diez minutos a pie para establecimientos por debajo de los 1.500 m2, entre cinco y siete minutos en coche para los de entre 1.500 y 4.000 m2 y diez minutos en coche para los de mayor tamaño.

Reparto provincial de establecimientos híbridos (*)

Los centros se sitúan en zonas de alta densidad demográfica

Si bien no se aprecian grandes diferencias en la edad de los habitantes de estas zonas respecto a la media nacional sí que se pueden extraer algunos datos referentes a la población. Quizá uno de los datos poblacionales con mayor peso sea la densidad de población. La media de los 200 centros analizados se sitúa en 14.809 habitantes por km2, un dato muy elevado que indica zonas de densidad media/alta y alta (por ejemplo, Barcelona tiene alrededor de los 15.700 hab./km2, pero las secciones censales más densas de las grandes ciudades superan estos valores ampliamente). Otro dato relevante es la población extranjera en las zonas donde se ubican. En este formato, el 6,9% de la población en el área de influencia es extranjera cuando la media nacional se sitúa en torno al 10%, lo que indica un 30% menos de población foránea. No obstante, unos 30 supermercados se sitúan en zonas con tasas de población extranjera por encima del 14%. Asimismo, 127 de los 200 establecimientos se ubican en zonas con tasas de crecimiento de la población negativas (con una caída del 1,6% de media), mientras que el resto lo hacen en zonas de crecimiento positivo (2,4% en promedio).

En cuanto al perfil económico, la renta neta por hogar media de las zonas de influencia de los supermercados híbridos se sitúa en torno a los 20.500€, un resultado que si se compara con la media nacional (27.558€, dato INE 2017) muestra un gap muy significativo de más del 25%. Sin embargo, estos datos están en parte sesgados por la ubicación de los establecimientos híbridos, ya que no tienen presencia en varias provincias.

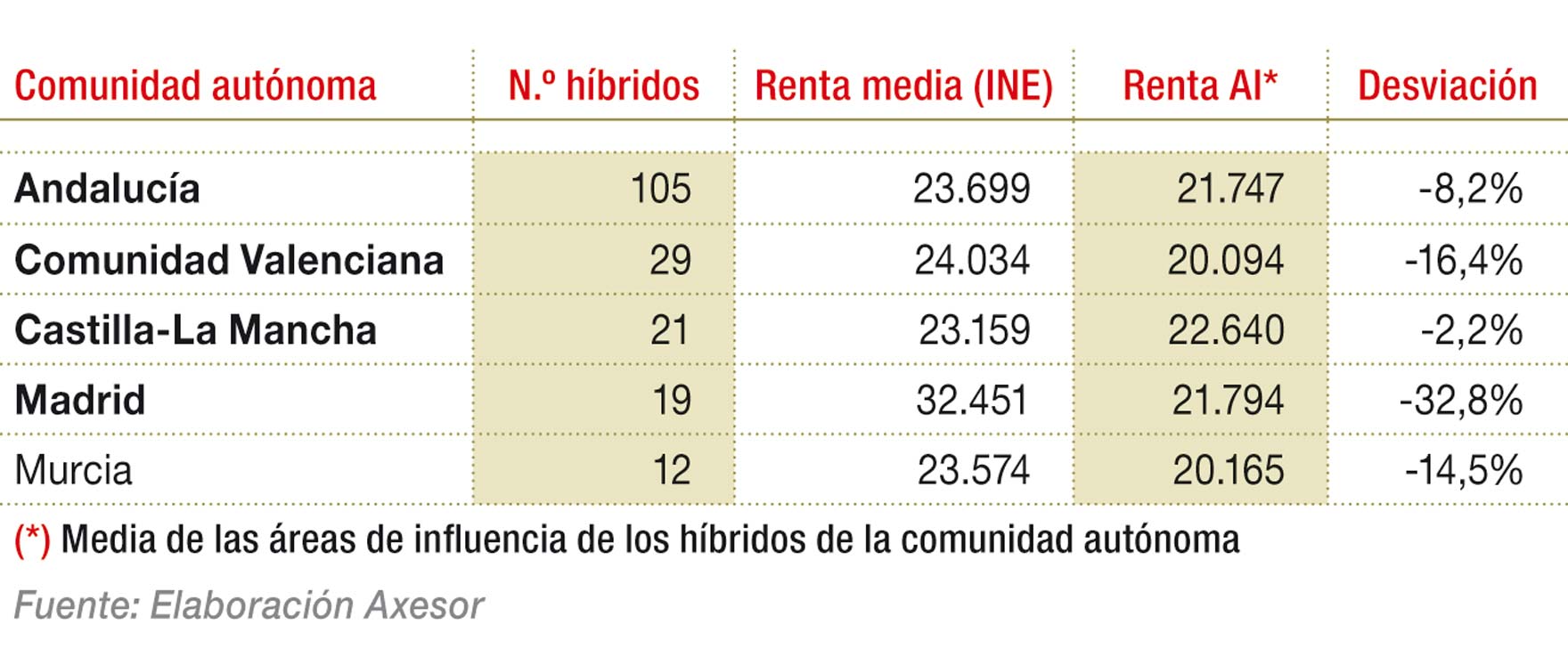

Andalucía, la comunidad con mayor número de híbridos, presenta una desviación en renta mucho más moderada que a nivel global: un 8% por debajo de la renta media de la comunidad y con una renta media algo superior a la media global, 21.747€. Este dato indica que los establecimientos estudiados se sitúan en zonas de renta algo por debajo de la media, en zonas que se podrían calificar de rentas medias y medias-bajas, pero sin llegar a ser zonas muy deprimidas económicamente. Esta tendencia se acentúa en la Comunidad Valenciana (16% por debajo) y en Murcia (14%), ambas comunidades con las rentas netas por familia más bajas en promedio, cercanas a los 20.000€. El resultado que más sorprende, por la gran diferencia existente entre la media de la comunidad y la de las zonas de los supermercados híbridos, es Madrid. En este caso, los centros se ubican en zonas de rentas muy bajas, por debajo de los 22.000€, casi 11.000€ menos que la media de la comunidad, lo que representa un gap de más del 32%. Este resultado se explica por los municipios en los que se ubican estas tiendas. En concreto, en poblaciones de rentas medias y bajas como Leganés, Fuenlabrada o Parla, aunque sin olvidar que hasta cinco de ellos se concentran en la capital.

Evolución de las aperturas y el número de establecimientos híbridos

Otro dato muy relacionado con la condición socioeconómica de las áreas de influencia de los supermercados híbridos es la tasa de paro registrada. En global, estos establecimientos presentan una tasa de paro en su entorno del 19,4%, un dato muy por encima de la tasa media del 14,5% publicada por el INE para el cuarto trimestre de 2018. Un nuevo indicio que apunta a que estos supermercados se concentran en zonas del tramo bajo y medio de renta.

Estos supermercados no se localizan, en general, en zonas vacacionales ya que el porcentaje de viviendas destinadas a segunda residencia es de tan solo el 4% en su entorno (por casi el 14,5% a nivel estatal), si bien se identifica un pequeño grupo de una decena tiendas ubicadas en zonas con más del 50% de viviendas destinadas a segundas residencias y con un volumen de plazas turísticas elevado (casos como Cullera, Chipiona, Puerto de Santa María o Rota).

Una fotografía del entorno de los supermercados híbridos revela que, con excepciones, son zonas con niveles de renta baja y medio/baja y desempleo alto (casi cinco puntos por encima de la media nacional), con densidad de población elevada, poca presencia de extranjeros y en zonas poco turísticas.

Jordi Pastor Escuder, Senior Data Science & Business Analytics de Axesor Marketing Intelligence