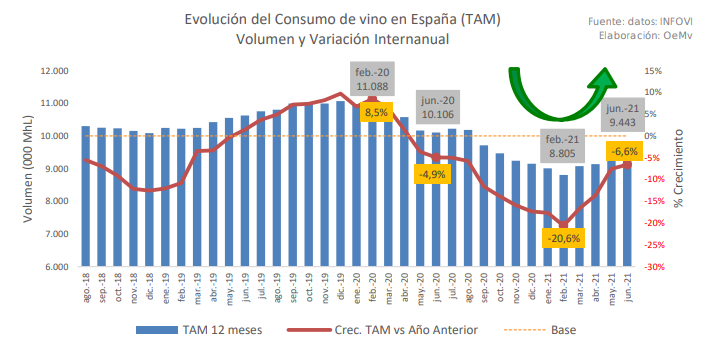

El último informe publicado por el OeMv sitúa el consumo de vino en España para el periodo interanual cerrado a junio de 2021 en una cifra de 9,44 M hl, mejor dato interanual en todo este año, tras crecer por cuarto mes consecutivo: en concreto, en el mes de junio experimentó un alza del 5%, tras subir un 40% en marzo y mayo y un 8,2% en abril. En 2020, año difícil para el sector por la crisis del Covid 19, que afectó de forma muy grave sobre todo a la hostelería, sólo febrero (prepandemia) y julio registraron una evolución positiva.

Según datos Nielsen IQ, el consumo de vino en el canal de alimentación se situó en el periodo interanual concluido en mayo de 2021 en los 4,445 M hl, frente a los apenas 1,442 M registrados en hostelería. El Infovi, por su parte, estima un dato de consumo total de 9,398 M hl, ya que contabiliza un tercer canal (vinotecas, clubs de vinos, portales on-line, ventas directas de bodegas, autoconsumo, etc.), que representaría otros 3,511 M hl.

En cuanto a su evolución, comparados estos datos con los mismos del periodo anterior (TAM a AM20), se mantiene un crecimiento de las ventas en el canal de alimentación, aunque de apenas el 4,1%. Conforme avanzan los meses, la subida de las compras en alimentación se va suavizando tras el excepcional crecimiento registrado al comparar con los primeros meses de confinamiento por la pandemia de Covid-19. Esto coincide con una caída cada vez menor -aunque aún muy fuerte- en hostelería, canal que más ha sufrido las consecuencias de la crisis sanitaria y que poco a poco parece ir recuperándose (caída del -37,2% en el TAM AM21, cuando en el TAM DE21 el descenso era del -51,4%). En todo caso, el crecimiento de las ventas de vino en alimentación no compensa, ni de lejos, la pérdida sufrida en hostelería. Respecto al mencionado tercer canal, registraría un descenso del -2,5%, cada vez menor gracias a la recuperación de los últimos meses.

Alimentación gana peso frente a Horeca

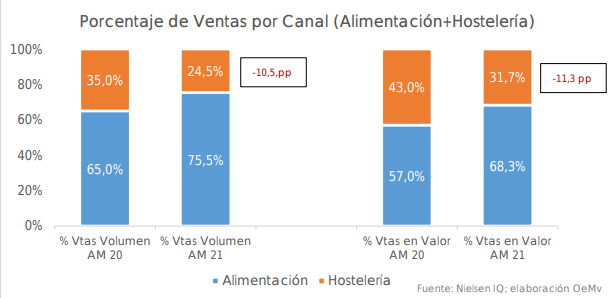

Este diferente comportamiento por canales tiene su reflejo en el mix de ventas por canal. Alimentación pasa a representar el 47% de las ventas de vino en volumen (+5,3 puntos porcentuales), en detrimento del canal de Hostelería (que representa el 15,3% de las ventas y cae -7,2 puntos en el mix de canales). Por su parte, el llamado tercer canal –que concentra un 37,4% de las ventas- gana también importancia en el mix de canales (+2 puntos). Una variación en volumen que se da de forma similar en términos de valor. Según los datos de Nielsen IQ para los dos canales principales, Alimentación y Hostelería, la comparativa entre las tasas interanuales de AM 20 y AM 21 muestra un incremento de las ventas en valor del 5,3% en Alimentación, frente a una caída de -35,2% en Hostelería. En los dos canales, esta tendencia en valor es ligeramente mejor frente a la que se registra en volumen, por precios más elevados en ambos casos, si bien la evolución total (Alimentación + Hostelería) en valor es del -12,1%; esta caída es algo mayor que la registrada en volumen (-10,4%), ya que el precio medio global bajó ligeramente debido a las mayores ventas en un canal, Alimentación, con precios medios inferiores al de Hostelería. Como ocurre en términos de volumen, el crecimiento del valor de venta del vino en Alimentación es cada vez menor, a la vez que se va frenando la caída en Hostelería.

Por categorías, los datos de Nielsen IQ (Alimentación+Hostelería) muestran que todas las categorías de producto analizadas registran caídas en el TAM AM 2021 tanto en términos de valor como de volumen. El vino espumoso es la categoría que menos cae en ambos aspectos, mientras que los vinos con Indicación Geográfica Protegida (IGP) registran las mayores pérdidas. La evolución del vino con DO es ligeramente peor que la media del mercado de vinos. Las dos únicas categorías que caen más en volumen que en valor, es decir, las únicas por tanto que suben de precio, son vinos con IGP y Resto Vinos.

La caída de las ventas es generalizada y muy acusada para todas las categorías en Hostelería, tanto en términos de valor como de volumen. Vinos con DOP y vinos con IGP retroceden, no obstante, menos que la media del mercado. Mucho mejor es la evolución seguida en Alimentación, canal en el que solo bajan las ventas de la categoría Resto Vinos, en torno al -3%. Si vinos con DOP e IGP son los que menos caen en Hostelería, son además los que más crecen en Alimentación, ganando por tanto cuota en el mix de ventas. Esta mejor evolución de los vinos con indicación de origen o procedencia, viene a mostrar una vez más la apreciación del consumidor español por los vinos en los que se especifica el origen geográfico. Por su lado, vinos espumosos y vinos sin IGP crecieron por debajo de la media del mercado de vinos en este canal.

En el canal de Hostelería, los Vinos con DO dominan el mercado con el 69,3% del volumen y hasta el 81% del valor total en estos 12 meses, seguidos muy de lejos por los vinos sin indicación, que apenas representan el 8,9% de los euros, y por las cifras aún menores del resto de categorías. En el canal de Alimentación, el predominio del Vino con DO es algo menor, pero representa la mitad del total de ventas en volumen (50,4%) y algo más de dos tercios del valor (67,4%), gracias a una evolución extraordinaria en los últimos años, en detrimento de los vinos sin indicación, cuyas ventas representan algo más de un tercio del volumen total (35,7%), pero solo el 13,7% del valor, al registrar un precio inferior a la media. Los vinos espumosos tienen mayor presencia en alimentación que en hostelería en este periodo interanual. Alcanzan el 13,3% del gasto total en vino realizado en Alimentación, situándose a apenas 0,4 puntos porcentuales del destinado a vinos sin indicación, si bien siguen muy lejos en volumen (8,1% del total), por su mayor precio.