Según el último informe económico de mercado que la Interprofesional del Vino de España (OIVE) ha puesto a disposición del sector (datos hasta mayo de 2022), el consumo en nuestro país parece estabilizarse este año. La tendencia se mantiene tras la recuperación lograda durante 2021 después de un 2020 complicado por las restricciones derivadas de la pandemia de Covid-19, que afectó especialmente al canal Hostelería.

El informe, elaborado por el Observatorio Español del Mercado del Vino (OeMv) a partir de los datos de Infovi, señala que el consumo de vino en España creció en el TAM a mayo de 2022 un 11,1%, hasta alcanzar los 10,44 M hl. Tras marcar su pico de crecimiento en el TAM a febrero de 2022 (+20,8%, hasta llegar a 10,63 M hl), la evolución positiva se ha suavizado desde entonces. Esta situación ha coincidido con el inicio de un periodo de gran incertidumbre comercial, derivada de factores como el encarecimiento de la energía y el combustible o la crisis del transporte y los suministros, que ha desembocado en una fuerte inflación global.

Según se analiza en el informe, el consumo creció en los cinco últimos meses de 2021 y arrancó en 2022 con buenos crecimientos en enero y febrero. Posteriormente, siguieron unos meses con evolución desigual: el consumo cayó en marzo, creció en abril y volvió a bajar en mayo, si bien resultó un mes bastante positivo en relación con el mismo mes del año anterior.

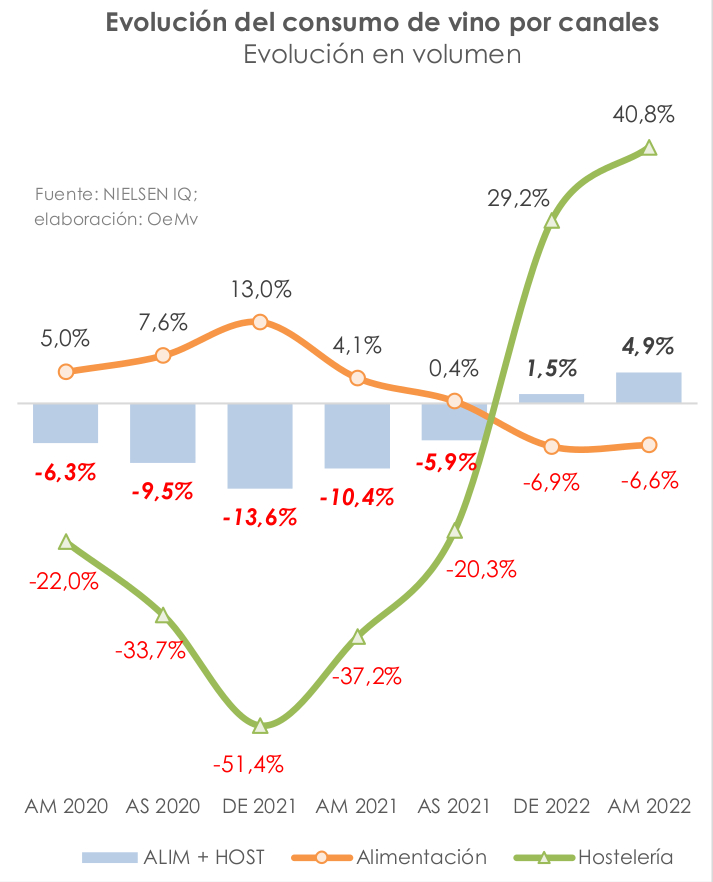

Recuperación en hostelería, caída en alimentación

Por canales, y según datos de Nielsen IQ para el TAM Abr-May 22, se ha registrado un crecimiento del 40,8% en el consumo de vino en hostelería y una caída del 6,6% en alimentación, concluyendo con un alza global de ambos canales del 4,9%. En valor, el gasto en vino realizado en hostelería aumentó un 47,8%, mientras que el destinado a alimentación cayó un 2,9%.

Según Nielsen IQ, el crecimiento de las ventas de vino en España (almentación + hostelería) ha sido mayor en términos de valor (+13%) que de volumen (+4,9%), al subir el precio medio un +7,7%. No obstante, explica el Informe, si descontamos a las tasas de variación, la evolución interanual de la inflación y calculamos el valor de venta deflactado, la tendencia cambiaría sensiblemente: el consumo crecería algo más en términos de volumen que de valor, con precios ligeramente a la baja; y en términos de valor se suavizaría el aumento en hostelería y se agudizaría la caída en alimentación, con precios, en general, más bajos en ambos canales, a diferencia de lo que observamos si realizamos el análisis en valores corrientes.

Si aislamos el “tercer canal” y hacemos base 100 las ventas en alimentación y hostelería, comprobamos que la cuota que ocupa el canal hostelería en el TAM hasta Mayo 2022 es del 32,7% del volumen, ganando 8,3% en el mix de canales respecto al periodo precedente. No obstante, sigue lejos de los niveles alcanzados en años prepandemia, cuando su peso en el mix de ventas rondaba el 42% de las ventas. En términos de valor, horeca tenía más peso que el canal doméstico hasta mediados-finales de 2019 (prepandemia), pero la irrupción de la crisis sanitaria provocó que la cuota del primero bajara hasta suponer apenas el 31,5% de las ventas totales. Desde entonces, el canal de hostelería ha ido recuperando protagonismo, hasta representar el 41,1% del total de las ventas en valor de la categoría de vino (TAM AM 2022). Alimentación ha perdido relevancia en los últimos periodos, si bien sigue siendo el canal mayoritario en lo que se refiere a la concentración de las ventas en valor, con un peso del 58,9%.

Todas las categorías mejoran su tendencia

Globalmente (alimentación + hostelería), todas las categorías de producto han mejorado de forma notable su tendencia respecto a los periodos anteriores. Es decir, las que crecen, cada vez lo hacen más, mientras que las que caen suavizan sus pérdidas.

En el interanual hasta mayo de 2022, vinos espumosos, vinos con DO y Vinos con IGP, que serían las categorías de precios superiores al resto, son las que mejor se comportan en España. Los vinos sin DOP ni IGP caen ligeramente en volumen, pero al fin crecen en valor tras muchos periodos presentando una evolución negativa, mientras que la categoría que engloba al resto de vinos va suavizando su descenso.

A través de este enlace se puede acceder al Informe completo presentado por la OIVE.