Las principales compañías españolas de transporte y logística de mercancías consiguieron en 2017 un crecimiento del 5,8% en sus ingresos frente al año anterior, según se recoge en la nueva edición de la Base de Datos Alimarket sobre estos sectores, que acaba de publicarse. En este informe anual, disponible online (puede acceder a la base de datos a través de este enlace ) y en papel, se presentan cerca de 1.000 fichas informativas sobre empresas repartidas en seis capítulos, correspondientes a operadores de transporte de mercancías por carretera; marítimo y portuario; ferroviario, aéreo e intermodal; transitarios y agencias de aduanas; operadores logísticos; y frigoríficos de servicios; así como a proveedores de productos e infraestructuras para el transporte.

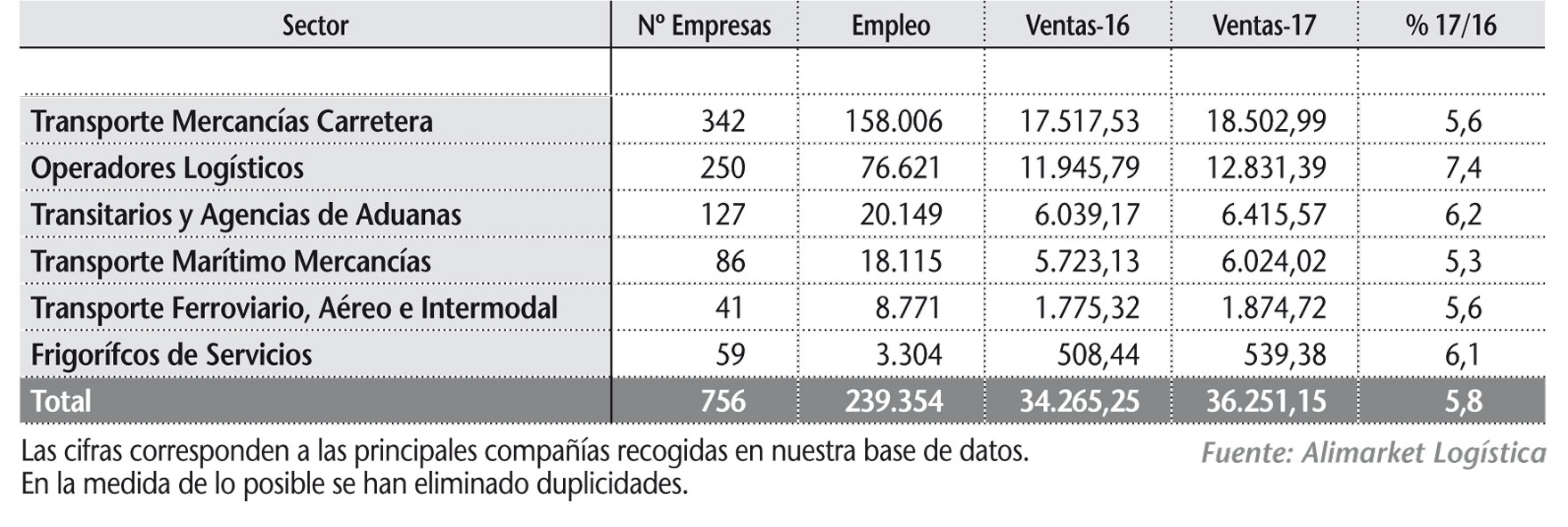

Exclusivamente de servicios de transporte y logística, se recopila en esta edición un total de 756 compañías, que lograron una facturación de 36.251 M€ en 2017, con un crecimiento (+5,8%) un punto y seis décimas por encima del año anterior, confirmando que se experimenta un aumento en el movimiento de mercancías, pero también de los precios. Así, el IPC del transporte ascendió un 1,9%, según datos del INE, por la repercusión del alza de los carburantes, mientras el índice general lo hizo un 1,1%.

Este es el quinto incremento anual consecutivo para el macrosector, que confirma definitivamente la salida de la crisis y la entrada en un nuevo ciclo donde los aspectos relacionados con la transformación digital, la logística ecommerce, el incremento del comercio internacional y la sostenibililidad medioambiental serán factores de gran influencia, pero acompañados sin duda como hasta ahora por la contención de costes.

Todos los segmentos de actividad registraron valores al alza en sus ventas, en términos cercanos a la media del 5,8%. Solo destaca de alguna manera, por segundo año consecutivo, el de operadores logísticos, que avanzó un 7,4%.La reorientación y diversificación de estas compañías, desde el almacenaje hacia otro tipo de servicios añadidos -toda vez que la reducción de stocks es una tendencia clara-, les puede estar beneficiando, a la vez que el regreso, aunque paulatino, al avance de la externalización de servicios por parte de las empresas cargadoras. Mientras, el transporte por carretera -que aglutina el 51% de las ventas de las firmas del anuario- aparece algo más rezagado, con un crecimiento del 5,6%, afectado porque, según el Observatorio del ministerio de Fomento, sus precios tan solo se habrían elevado un 0,1%, claramente por debajo del incremento del gasoil. En global, las empresas recopiladas en el anuario generaron 239.354 puestos de trabajo, de los que un 66% corresponden al sector de carretera.

Principales magnitudes de los sectores de Transporte y Logística en 2017 (M€)

La última temporada ha sido activa en movimientos corporativos de compraventa, aunque quizás no de tanto calado como en 2016, cuando, por ejemplo, la francesa ID Logistics se hizo con Logiters. Aún así, continúa la tendencia a profundizar en la concentración empresarial y a ampliar la presencia internacional en los accionariados. De esta forma, las 50 primeras empresas acumulan ya el 52,1% de las ventas sobre el total de 756 recogidas, frente al 51,8% del año anterior. Y las compañías con participación mayoritariamente extranjera ya suman el 34,2% de la facturación global, dos décimas más que en 2016. En este tiempo, la holandesa GLS (perteneciente a la británica Royal Mail) ha conformado un gran grupo de mensajería en España, con la adquisición de ASM y, más recientemente, de Redyser. A menor escala, citar casos de llegada de nuevos dueños internacionales como el de TVS Asianics, de Singapur, en Nadal Forwarding; la venta de las terminales portuarias de OHL (TMS Alicante y TCT Tenerife) al fondo australiano IFM Investors; o el caso especial de Comsa Rail, operador ferroviario privado que ha sido adqurido por la pública francesa SNCF. Por contra, y particularmente en fechas recientes, se han producido traspasos accionariales entre empresas de propiedad española. A destacar sobre todo la toma del 100% de Trasmediterránea, del grupo Acciona, por Naviera Armas, en una transacción valorada en 260 M€; o la dimensión que va cobrando el grupo Pañalón que, con la compra de Zozaya, Transportes Santos y Pedro Martagón, ha agrandado su posición en el segmento de cisternas. Mientras, el objetivo de internacionalización de Carreras encontró su primer fruto en la integración de la francesa Transeco.

La otra vía de concentración accionarial del sector, a causa de la desaparición de empresas, tuvo sus principales protagonistas en Unipost, operador postal privado de referencia, y en la paquetera Transportes Souto. Y el mercado de transporte frigorífico continuó su criba, con ejemplos como los de Trans NB, Pintor, Argos o, por su dimensión, Llácer y Navarro.