Las principales compañías españolas de transporte y logística de mercancías consiguieron en 2018 un crecimiento del 5,4% en sus ingresos frente al año anterior, según se recoge en la nueva edición de la Base de Datos Alimarket sobre estos sectores, que acaba de publicarse. En este informe anual, que está disponible online ( puede acceder a la base de datos a través de este enlace ) y en papel, se presentan cerca de 1.000 fichas informativas sobre empresas repartidas en seis capítulos, correspondientes a operadores de transporte de mercancías por carretera; marítimo y portuario; ferroviario, aéreo e intermodal; transitarios y agencias de aduanas; operadores logísticos; y frigoríficos de servicios; así como a proveedores de productos e infraestructuras para el transporte. En cada sector, y también de manera global, se presenta un ranking de las principales empresas y grupos por ingresos.

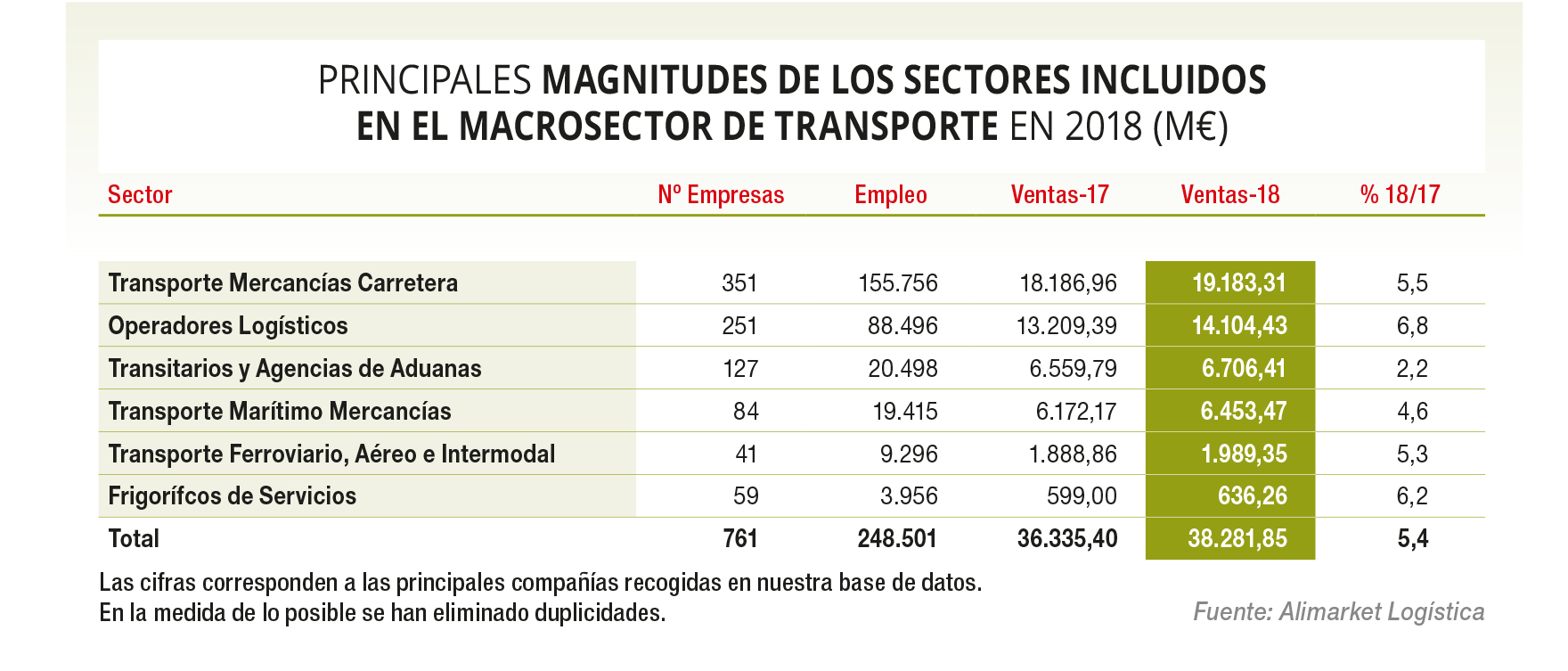

Exclusivamente de servicios de transporte y logística, se recopila en esta edición un total de 761 compañías, que lograron una facturación de 38.281 M€ en 2018. Esta cifra representa un incremento del 5,4%, ligeramente inferior al 5,8% obtenido el año anterior. Sin embargo, si en 2017 el aumento del IPC del transporte fue del 1,9%, según datos del INE, en 2018 apenas se elevó un 0,2%, con gran estabilidad en los precios de los combustibles (todo lo contrario que en 2019, cuando se va a apreciar una acusada elevación). Esto sería indicativo de que el crecimiento del negocio del sector ha venido por la vía de una mayor actividad.

Todos los segmentos registraron valores al alza en sus ventas, aunque surgen algunos de forma más destacada. Así, operadores logísticos y frigoríficos de servicios se sitúan por encima de la media, con índices de evolución del 6,8% y el 6,2%, respectivamente. Mientras en los operadores se confirma su estado de bonanza, al retornar la externalización de servicios, en los frigoríficos se observa también cómo sus capacidades se saturan gracias a un mayor movimiento de productos congelados. En el lado opuesto, el sector de transitarios se apunta el crecimiento más bajo, de solo el 2,2%, que revela cierta atonía y pérdida de representatividad. En cuanto al transporte por carretera -que aglutina el 50% de las ventas de las empresas del anuario Alimarket Logística-, sitúa su aumento en el 5,5%, donde habría que tener un cuenta una subida de los precios en la oferta de los vehículos pesados del 1,6%, según indica el Observatorio del ministerio de Fomento para 2018. Y en el sector marítimo, podíamos destacar el empuje de un grupo como Naviera Elcano, que acumula fuertes desarrollos en los últimos dos años. De manera global, las empresas recopiladas generaron 248.501 puestos de trabajo, de los que un 62,6% corresponden al sector de carretera.

Los últimos doce meses no han sido especialmente activos en movimientos corporativos de compraventa en España, si los comparamos, por ejemplo, con los dos años anteriores, cuando se produjo la compra de Logiters por la francesa ID Logistics, o la angloholandesa GLS conformó un potente grupo de mensajería en España con la toma de ASM y Redyser. Precisamente, los movimientos de mayor calado han provenido de fuera, provocando su repercusión en las estructuras de estas multinacionales en nuestro país. Significar, en este sentido, la adquisición del operador Ceva Logistics, con una amplia red en España, por parte de la naviera francesa CMA CGM; o la integración de la transitaria Panalpina en DSV, ambas con fuerte presencia en España. En el ámbito puramente nacional, destaca la entrada de la norteamericana CH Robinson en Space Cargo, una de las principales transitarias de capital español; y, más recientemente, la nueva formación del grupo Transcoma, adquirido por una de las dos familias propietarias; y la toma de participación minoritaria de DPD/Geopost en Tipsa. Asimismo, en el mercado transitario, se ha producido la adquisición mayoritaria de la madrileña Maresa por la canaria Martín e Hijos. En el sentido contrario, el de la internacionalización, sí habría precisamente que apuntar alguna actuación relevante, como la de Correos, que ha adquirido el 51% de la portuguesa Rangel y ha invertido en una nueva empresa de paquetería ecommerce en China; o la de Suardiaz, que se ha hecho con el grupo marítimo francés Somaloir.

El resultado de todo ello es un nivel de concentración de ventas por parte de las 50 primeras compañías del 51,6%, que resulta inferior al 52,2% que registramos el año anterior. A ello habrá contribuido también que el número de bajas empresariales se ha reducido, con los casos de la paquetera Souto y la transitaria Hijos de Justo Estellez como principales excepciones. Por contra, la participación extranjera en el sector progresa. Con los datos aquí recogidos acapara el 35,3% de las ventas, más de un punto porcentual que el año anterior.

En los sectores de proveedores e infraestructuras, de los que figuran 188 fichas informativas, no cabe duda de que la actualidad la marca el fuerte impulso del mercado de proyectos de naves y parques logísticos. En él encontramos promotoras muy dinámicas en nueva construcción, como Merlin, VGP, Prologis, Gazeley, Mountpark, o Segro, entre otras; además de un negocio de compraventa de activos agitado por grandes inversores internacionales.