El sector de petfood mantuvo en 2015 la tendencia iniciada dos años antes, con un cierto estancamiento en volumen, pero con incrementos en valor de entre el 4% y el 5% en libreservicio. Este avance de los ingresos viene de la mano de productos con mayor valor añadido y está siendo aprovechado por las empresas marquistas, con Affinity, Nestlé y Mars a la cabeza, mientras que las MDD volvieron a perder terreno. Por su parte, el canal especializado, tras años de retroceso, comienza a recuperarse, gracias a su significativa transformación hacia formatos más actuales, siendo las cadenas especializadas y ‘megastores’ (‘Kiwoko’, ‘Agrizoo’, ‘Verdecora’, ‘Jardiland’...), su máxima expresión. Estos establecimientos cuentan con un amplio surtido de referencias, dando cabida a un número mayor de fabricantes que el retail multiproducto, compañías que compiten con catálogos diferenciados y adaptados a las necesidades de los consumidores.

El mercado de alimentos para perros y gatos volvió a crecer en 2015 sobrepasando, según la consultora Nielsen, los 884 M€, con un incremento del 1,8%. El libreservicio superaría los 530 M€ (+5%) y las 325.000 t (+2%). El canal especializado, que representaría, según la consultora, el 39% del mercado, cayó un 2,4% en valor, como consecuencia de un descenso de los precios del 2,9%. Por el contrario, Nielsen le otorga a este canal un crecimiento en volumen del 0,5%, aunque sin especificar una cifra. Sin embargo, otras fuentes hablan de un nuevo descenso del volumen del especializado del 3%, hasta 105.000 t de comida para perros y gatos, cifra que otros cálculos elevarían hasta más de 200.000 t y en positivo. A estos datos, habría que sumar el denominado “canal rural”, sobre el que no hay estudios fidedignos, pero que algunas fuentes estiman que podría suponer como mínimo otras 50.000 t-70.000 t.

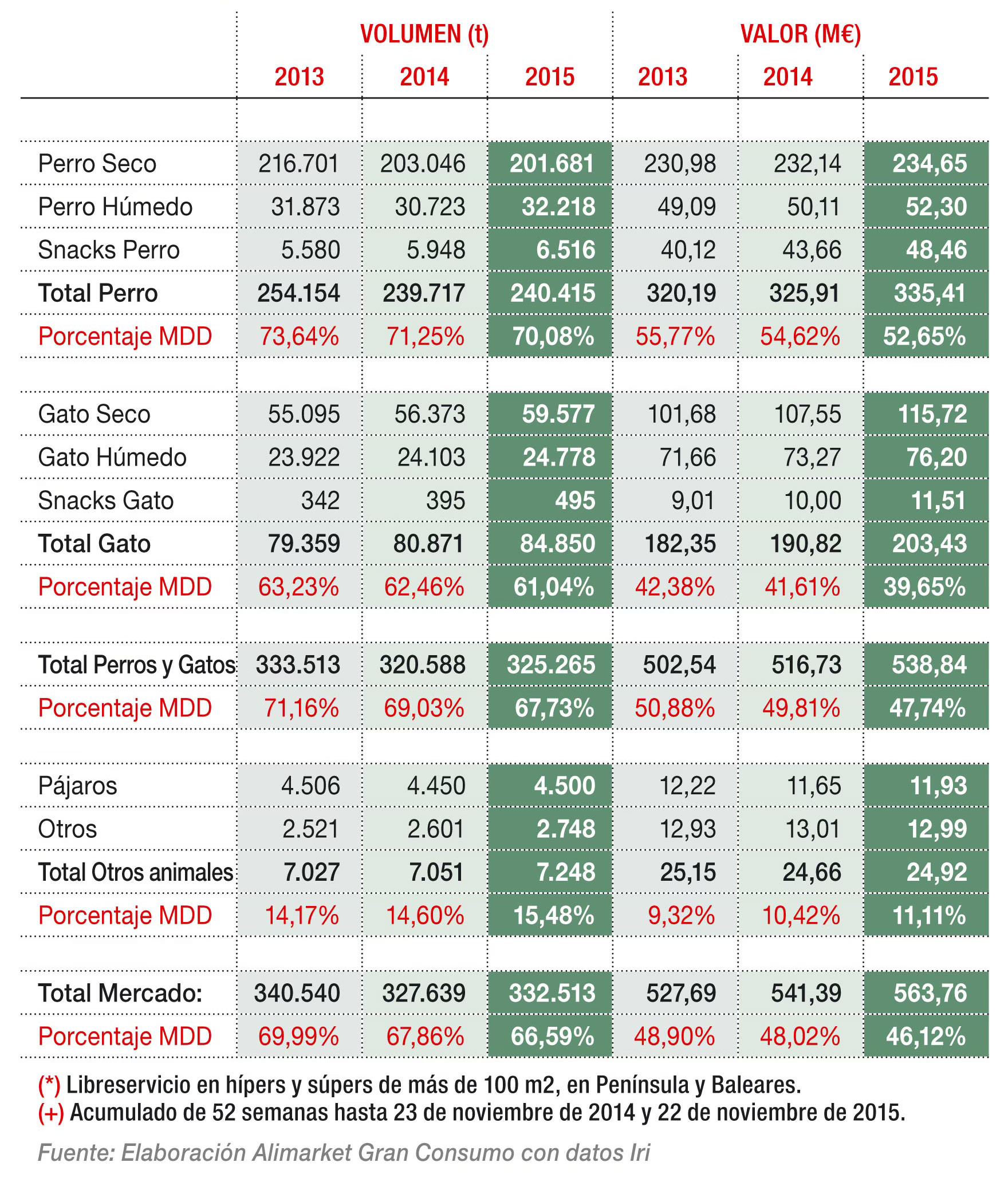

Centrándonos en el mercado de libreservicio, la consultora Iri auditó un volumen de 325.265 t en el periodo de 52 semanas finalizado a 22 de noviembre de 2015. Esto supone un crecimiento del 1,4% respecto al año anterior, más significativo cuando en 2014 se produjo un retroceso del 4%. El avance del último año se debió fundamentalmente a la comida para gatos (+4,9%), que alcanzó casi las 85.000 t, destacando especialmente el segmento seco (+5%), con 60.000 t, y los snacks (+25%), aunque éstos siguen teniendo una presencia muy residual (500 t). Mientras, la categoría de perros se mantuvo en las 240.000 t, con un ligero incremento de la comida húmeda (32.200 t) y una estabilización de los alimentos secos (201.000 t), tras caer con fuerza en 2014 (-6%). Por contra, los snacks siguen creciendo con intensidad (+9,5%), superando las 6.500 t. En términos de valor, Iri muestra un crecimiento del 4,3%, hasta 538 M€. Este avance vino de la mano de un incremento de los precios de casi el 3%, fruto, según varias fuentes, de una mayor presencia en los lineales de referencias de valor añadido, frente al retroceso de productos más básicos. Esta tendencia se produce en todas las categorías, incluso en el segmento más económico, el de alimentación seca para perros, que supera ya una media de 1,16 €/kg (+1,7%).

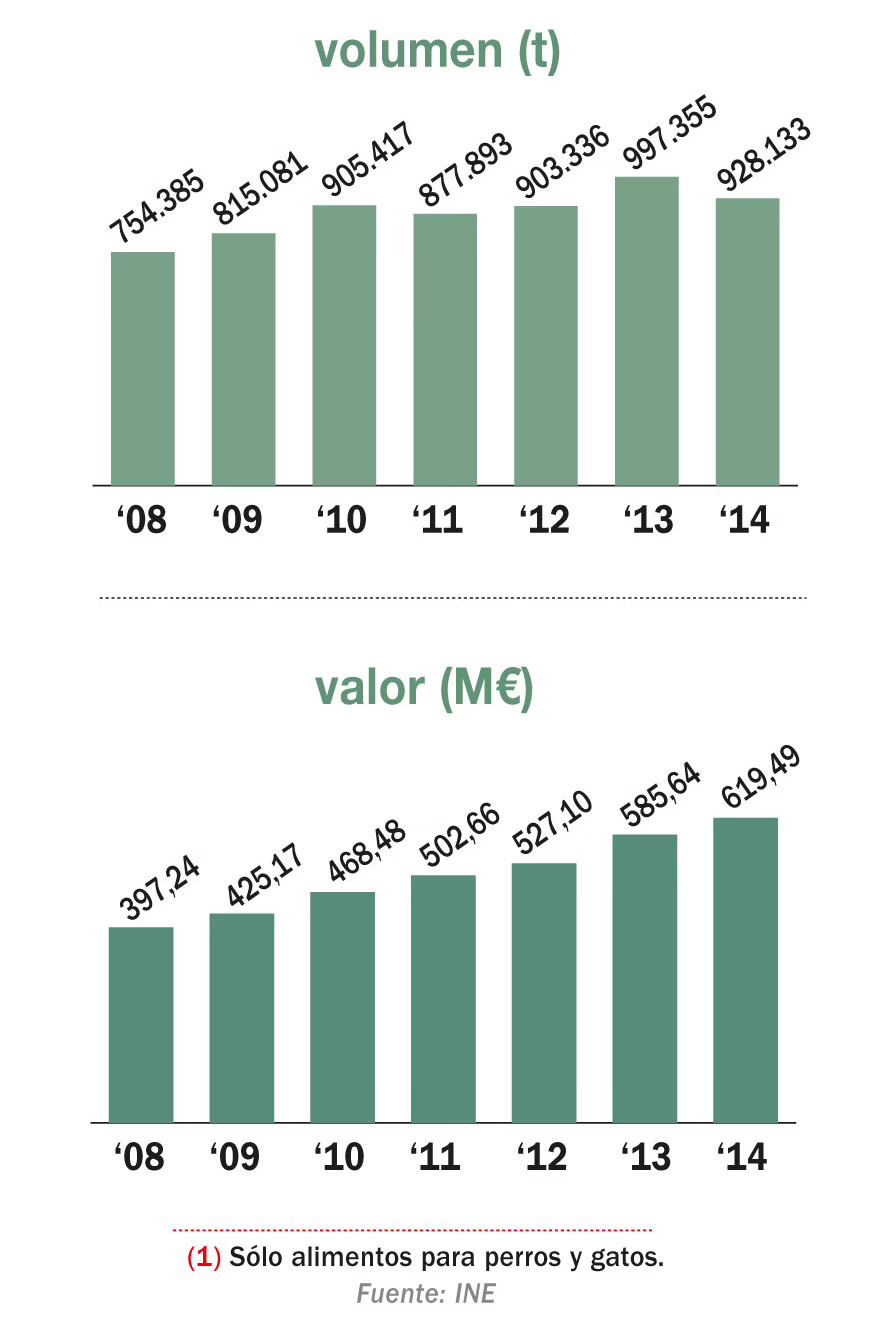

Evolución de la producción nacional de petfood

La MDD se descuelga del crecimiento

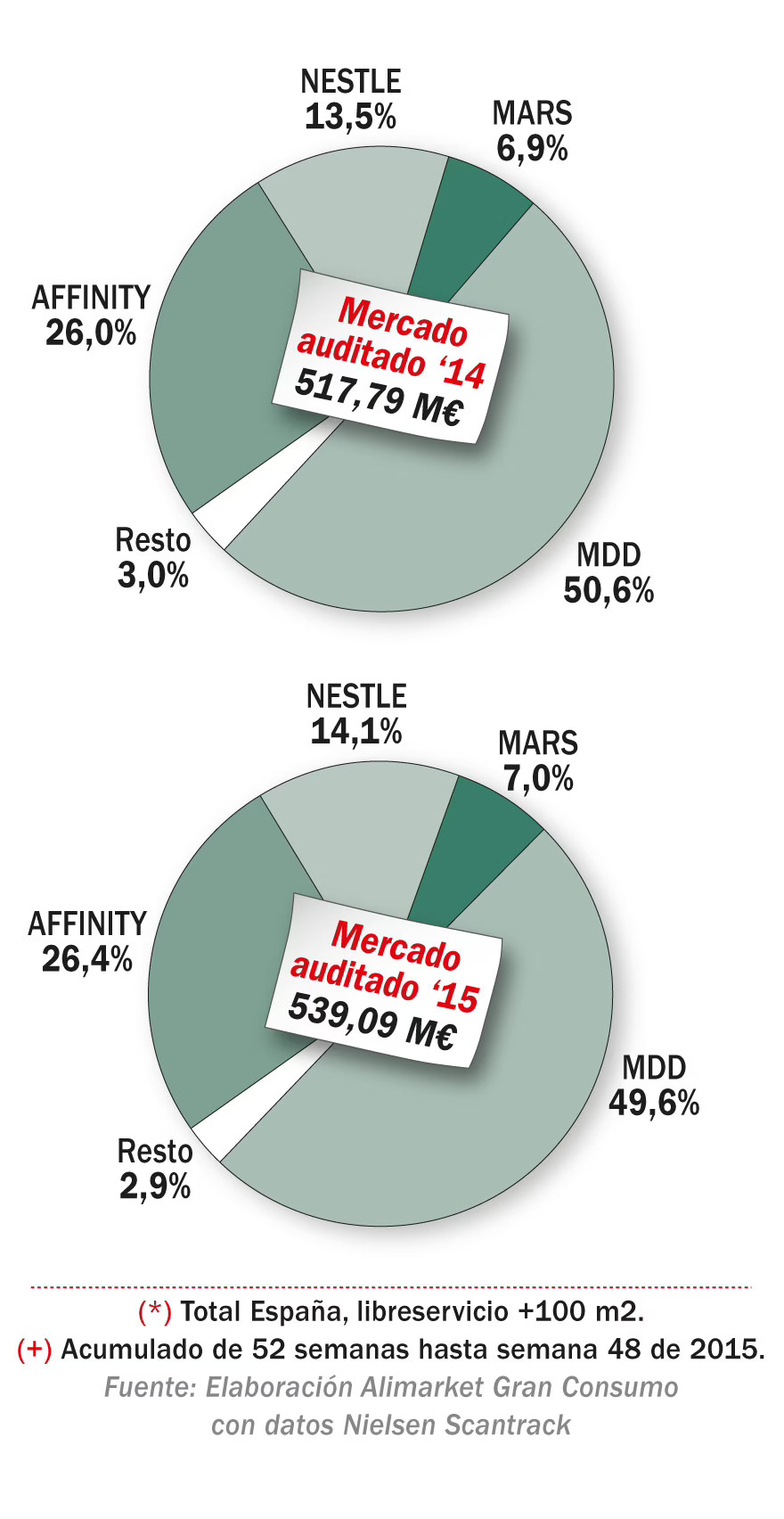

En este escenario, la MDD situó su cuota en volumen de alimentos para perros y gatos en el 67,7%, con una pérdida de más de cuatro puntos porcentuales desde su máximo de 2012 (73%). En valor, el retroceso fue similar, con una cuota del 47,7%, frente al más del 50% de hace tres años. Cabe destacar que la oferta bajo marca de la distribución no sólo perdió cuota sino que, en términos numéricos, también retrocedió. Así, en 2015 las MDD obtuvieron un volumen de 220.290 t, con un recorte del 0,5%. Igualmente, su valor se estabilizó en los 257 M€, frente al incremento de más del 5% de las empresas marquistas.

De hecho, es significativo que las empresas cuyo core-business es el abastecimiento de MDD a las cadenas hayan experimentado el año pasado incrementos de facturación por debajo de la media o, incluso, en el caso de C&D Foods, haya descendido un 20% por “el abandono de clientes poco rentables”. No obstante, este estancamiento no ha impedido que estas empresas sigan invirtiendo y preparen nuevos proyectos. Bynsa Mascotas, interproveedora de Mercadona de alimentos secos y premios para perros y gatos, ha ampliado su línea de snacks de higiene bucal para perros. Además, tras la buena acogida de su línea superpremium ‘Supreme’, a partir de materias primas frescas, estudia nuevos proyectos. Así, de cara a futuras ampliaciones de sus instalaciones, ha adquirido un terreno anexo a su planta de Burgo de Ebro (Zaragoza) de 18.000 m2. Hay que resaltar que Bynsa terminó su última ampliación a finales de 2013, que le permitió sumar 4.000 m2 destinados a un nuevo almacén de producto terminado, liberando espacio en la fábrica para nuevas líneas de snacks. Este proyecto supuso inversiones de más de 7 M€, a los que sumó otros 5 M€ en 2015 para la mencionada línea ‘Supreme’, otras mejoras y la adquisición del terreno. Igualmente, la murciana Alinatur, que en los últimos años ha logrado contratos de suministro para el grupo IFA (‘Amigo’) y El Corte Ingles (‘Katakán’), prepara una inversión de 3 M€ destinada a una nueva línea de extrusión, que le permitirá entrar en el target superpremium. Mientras, Elmubas, cuya producción para el canal alimentación es con MDD (un 40% del total), también prepara nuevas inversiones para 2016, tras poner en marcha un nuevo laboratorio y silos de materias primas y producto terminado.

Por su parte, C&D Foods también ha introducido una línea superpremium de alimento seco para perros, con inversiones de 1,4 M€ en obras de mejora en su planta de Fuensaldaña (Valladolid). La nueva línea incorpora tres gamas distintas: una elaborada a partir de materias primas frescas, otra de productos semi-húmedos y una tercera hipo-alergénica. Además, C&D, hasta ahora muy centrada en la fabricación de MDD (el 80% de sus ventas), está apostando por otros canales, como el rural, “más competitivos”. De hecho, las mencionadas nuevas líneas han sido lanzadas bajo su marca ‘First Class’, aunque no descarta introducirlas en retail con MDD. En la misma línea, la segoviana Dibaq, hasta épocas recientes muy orientada a la MDD, también está apostando por sus marcas y otros canales. Así, ha ampliado su línea ‘Red Can’/’Red Cat’ para el especializado y ha incorporado una categoría premium con sus nuevas marcas ‘Dican Up’ y ‘Dicat Up’, con ocho referencias para perros y cinco para gatos.

Evolución del mercado de alimentos para mascotas por segmentos en el canal alimentación

Los lanzamientos refuerzan las categorías más exitosas

Según las fuentes consultadas, detrás de estos retrocesos de la MDD estarían varios factores. Primeramente, el precio, tan determinante en los peores años de la crisis e identificado con las marcas blancas, está dejando paso a otros condicionantes, como la idea de que la salud de la mascota parte de su correcta alimentación. Por ello, y siempre que el precio sea razonable, se compra la comida que mejor se adapte a la raza, edad, condición física o gustos del animal, sin olvidar la comodidad (las bolsitas monodosis de comida húmeda para gatos). Y, en este aspecto, las empresas marquistas son las que más han apostado por este cambio de escenario, con una detallada oferta de referencias adaptadas a cada animal y con fuertes campañas de comunicación (incluyendo las redes sociales) para trasmitir el valor del producto y la marca.Asimismo, todas las fuentes coinciden en que la categoría que más crece es la de los alimentos específicos para perros de razas pequeñas. En este sentido, según un estudio de Nielsen, existen ya 2,7 M de hogares con al menos un perro pequeño y, además, éstos son los que más gastan en petfood y menos recurren a la MDD. Hay que tener en cuenta que estos animales consumen menos volumen de comida, lo que permite adquirir formatos más pequeños y, aunque el precio/kilogramo sea mayor, el gasto unitario es menor, dando la sensación de no ser tan oneroso. Esta misma explicación podría valer para la otra categoría de mayor crecimiento: los snacks.

Con todo ello, no es de extrañar que los esfuerzos innovadores de las principales marcas del sector se dirijan a estos dos segmentos. Affinity, líder del sector con más del 26% de cuota -que eleva al 40% en alimentación seca- según Nielsen, ha seguido desarrollando su gama premium ‘Ultima’ para perros de razas minis, con una referencia light, y para gatos esterilizados y con problemas de tracto urinario, con formatos monodosis de 85 gr. Igualmente, ha relanzado la gama ‘Brekkies Delicious’, que incorpora croquetas rellenas, con nuevos formatos y variedades. Además, la empresa ha decidido introducirse en el target “natural”, un segmento inédito en el canal alimentación, con ‘Ultima Nature’. Se trata de una línea compuesta inicialmente por cuatro variedades para perros y dos para gatos, caracterizada por fabricarse con ingredientes naturales, sin colorantes, ni conservantes. Con ello, Affinity espera atraer hacia el canal gran consumo a un tipo de consumidor que confía en este método natural como la mejor forma de alimentar a su mascota. En esta decisión seguramente ha influido la compra realizada por Agrolimen, matriz de Affinity, de dos empresas de petfood posicionadas en este segmento “natural” en Estados Unidos (Nature’s Variety) y Reino Unido (Natures Menu), países donde este target está ya muy desarrollado. En esta categoría “natural” ya estaba presente Mars -tercera empresa marquista- desde hace varios años, pero en el canal especializado con su filial The Animal Company Food y marcas tan reconocidas como ‘Nutro’ y ‘Greniers’.

Mientras, en la alimentación convencional, Mars sigue reforzando su catálogo de snacks, tanto dentarios como premios, como la nueva gama ‘Dental Flex’ (bajo el paraguas ‘Pedigree’), la ampliación de ‘Whiskas Inmune’ o las nuevas galletas para perros ‘Biscrok Gravy Bones’ (con forma de hueso) y ‘Markies’ (galletas rellenas de carne). La segunda empresa del sector, Nestlé Purina, acaba de presentar ‘Purina Adventuros’, una novedosa gama de golosinas para perros, con sabores muy distintos a los habituales (jabalí, búfalo, venado...). Además, bajo la marca ‘Felix’, ha incorporado las barritas ‘Felix Twist’ para gatos, y ha seguido incidiendo en sus propuestas para razas minis, con nuevas variedades de ‘Purina One My Dog is’, y en la alimentación húmeda para gatos en monodosis (‘Gourmet Mon Petit’). Asimismo, Vitakraft, hasta ahora más conocida por sus productos para pequeñas mascotas (el 85% de su negocio en España), está apostando por los snacks para perros y gatos, cuyo catálogo ampliará este año, además de introducirse en el segmento de alimentos húmedos para gatos.

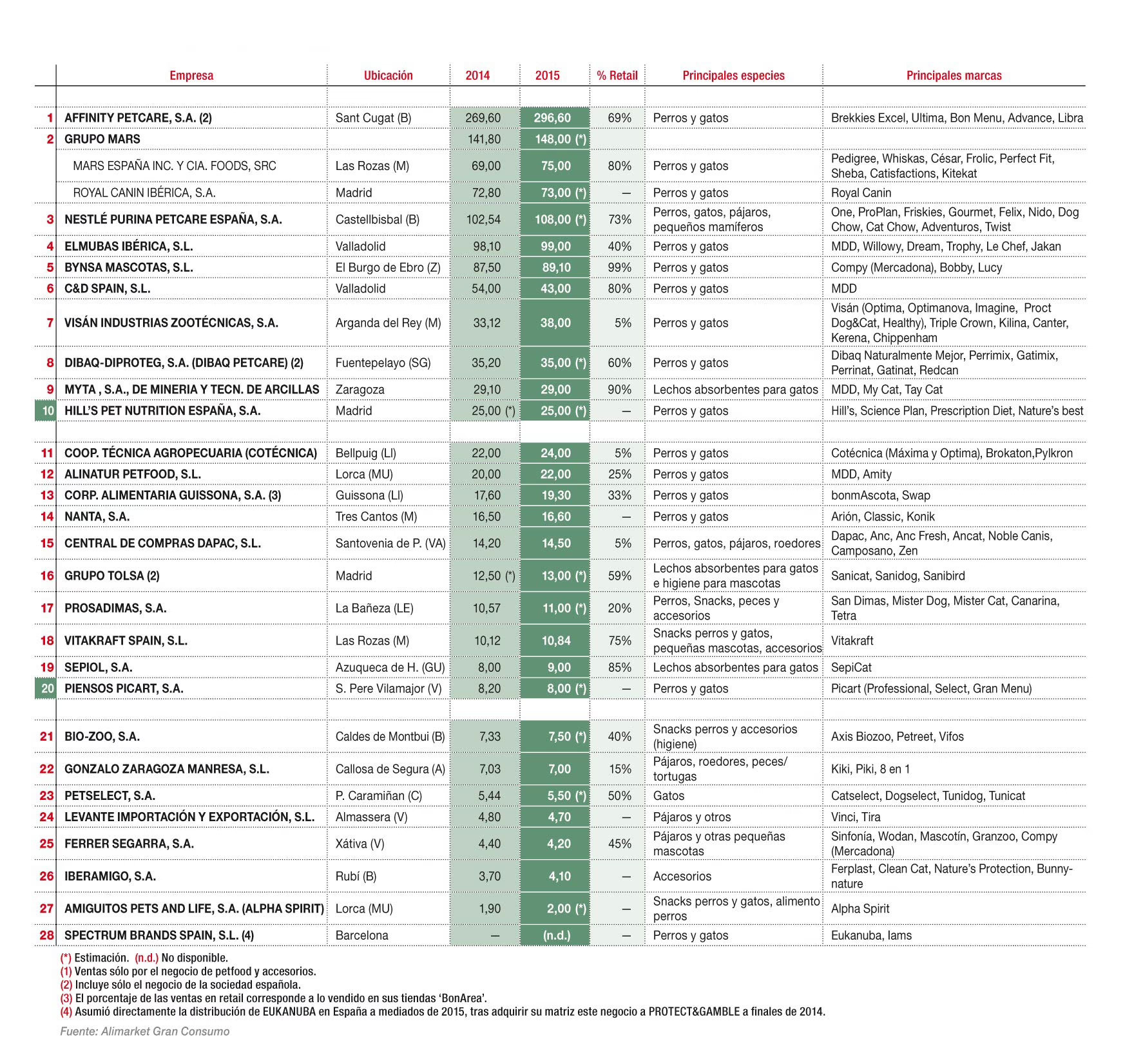

Ranking de las principales empresas de petfood y accesorios para mascotas (M€)

Ver cuadro completo al final del reportaje

El canal especializado se recupera

Vitakraft es una de las empresas que, a pesar de concentrar buena parte de sus ventas en el canal alimentación, más apuesta por el especializado, al que considera en plena expansión, con un surtido más amplio y de mayor calidad, gracias, mayoritariamente, a las nuevas cadenas especializadas. Estas cadenas siguen desarrollándose a gran velocidad, canibalizando a otros formatos especializados (principalmente pequeños petshops), pero también robando clientes a las cadenas generalistas, especialmente en entornos no urbanos. Se trata de formatos con una oferta de productos y marcas mucho más amplia y diversa que la de las cadenas generalistas y no tan exclusiva como la existente en clínicas veterinarias o criadores, canales estos últimos reservados a productos de muy alto valor añadido y para necesidades muy específicas. En el caso de Masquepet (‘Kiwoko’), líder de este segmento con 75 centros abiertos -17 más en un año-, esperaba cerrar ya el ejercicio 2015-16 (en marzo), con una facturación de 60 M€, lo que representa más del 10% del total otorgado allibreservicio por las consultoras. Su red de establecimientos la componen tanto grandes tiendas a las afueras de los núcleos urbanos, como de tamaño medio en centros comerciales o pequeñas tiendas en calles céntricas con mucha afluencia, intentado adaptarse a todo tipo de cliente. Asimismo, algunos de estos establecimientos incorporan clínicas veterinarias ‘Sanitos’, servicios de guardería o la gestión de adopción de mascotas.

La vallisoletana Central de Compras Dapac, compuesta por medio centenar de mayoristas, sigue desarrollando su red ‘Agrizoo’ y espera incorporar en breve 12 nuevos asociados a la cadena, superando así ya los 60 establecimientos. Además, con la puesta en marcha del nuevo almacén logístico en Valladolid, que espera que se produzca antes del verano -estaba previsto para el pasado 2015 y tiene un presupuesto de 1,3 M€-, comenzará a desarrollar su red de franquicias ‘CitiPets’, presentada el año pasado. Se trata de un nuevo concepto de tienda urbana, que complementa el formato ‘Agrizoo’, centrado en el mundo rural. De hecho, entre el extenso catálogo de Dapac (más de 10.000 referencias) hay productos muy específicos para este canal rural, como alimentos para caballos o una nueva referencia para perdices (‘Reclamo’). Para perros y gatos, Dapac ha incorporado leche en polvo para cachorros y gatitos, un nuevo envasado premium y superpremium para criadores o una nueva línea “Grain Free” bajo la marca ‘Zen’. Para su abastecimiento, recurre a varios fabricantes españoles, así como a importaciones, especialmente para los accesorios.

Cuota de mercado de alimentos para perros y gatos en valor (incluye snacks)

El potencial de este nuevo formato de venta ha animado a una gran cadena alimentaria, El Corte Inglés, a presentar su propio formato de tienda especializada bajo la enseña ‘Fred&Rita’, que incluye clínica veterinaria (‘OpenVet by El Corte Inglés’), así como área de peces y acuarios y otra para alimentación, higiene y complementos para el resto de mascotas. Este establecimiento tiene una oferta diferenciada de la que se puede encontrar en los formatos de gran consumo del grupo y, por ejemplo, no comercializa su marca propia ‘Katakán’. De momento, se haabierto una tienda de 350 m2 junto a su centro madrileño de la calle Princesa, aunque se desconoce los planes de desarrollo.

Con todo ello, algunas fuentes esperan un fuerte despegue de este canal especializado en este 2016, incluso por encima del 4%. De hecho, tal y como se ha comentado al inicio del presente estudio, ya se ha notado alguna mejora en este mercado, que se ha sentido especialmente en los avances de algunas de las empresas centradas en este canal. Visán, que ha incrementado sus ventas casi un 40% en dos años, destina el 95% de su producción al mercado especializado, siendo Dapac uno de sus principales clientes. La empresa, que en años previos ha ampliado sus líneas de más valor añadido con referencias monoproteínicas y “grain free”, prepara importantes inversiones en mejoras del sistema productivo y nuevos sistemas de envasado. Mientras, Alinatur, que a pesar de sus avances en gran consumo sigue centrada en canales no-retail, también mantiene crecimientos de dos dígitos. También muestran una tendencia ascendente Guissona y Cotécnica, con varios proyectos inversores. Sin embargo, otras como Nanta, Royal Canin o Prosandimas permanecen más estables, aunque sin renunciar a presentar nuevas propuestas. Royal Canin mantiene su apuesta por dietas específicas para animales con diversas dolencias y adaptadas a distintas razas. Mientras, Nanta, que está presente en el mercado a través de distribuidores, lanzó la gama ‘Titanium’ basada en ácidos grasos Omega3 y está renombrando la línea ‘Arion Premium’ en ‘Arion Original’ incorporando de paso nuevas referencias. Asimismo, Affinity (‘Advance’, ‘Libra’), Nestlé (‘Dog Chow’, ‘Pro Plan’) y Mars también han mejorado sus marcas destinadas a este canal, logrando avances de ventas.

Por otro lado, Prosandimas mantiene, de momento, la representación en España de ‘Tetra’, marca especializada en productos de acuariofilia perteneciente a Spectrum Brands. Este grupo estadounidense, presente en múltiples sectores, adquirió a finales de 2014 el negocio de ‘Eukanuba’ e ‘Iams’ en toda Europa, incluida España. Aquí, Spectrum contaba con la filial de PAE y bazar Varta Remington Rayovac Spain, en Barcelona, que a lo largo de 2015 se ha reorganizado por divisiones y renombrado como Spectrum Brands Spain. Así, la nueva división de petfood de esta empresa comenzó a trabajar en la comercialización de ‘Eukanuba’ e ‘Iams’ en épocas recientes, en principio en los mismos formatos comerciales donde ya estaba presente, aunque la empresa comenta que aún es pronto para evaluar los cambios que se están emprendiendo.

Evolución del mercado exterior de petfood

Las exportaciones vuelven a crecer

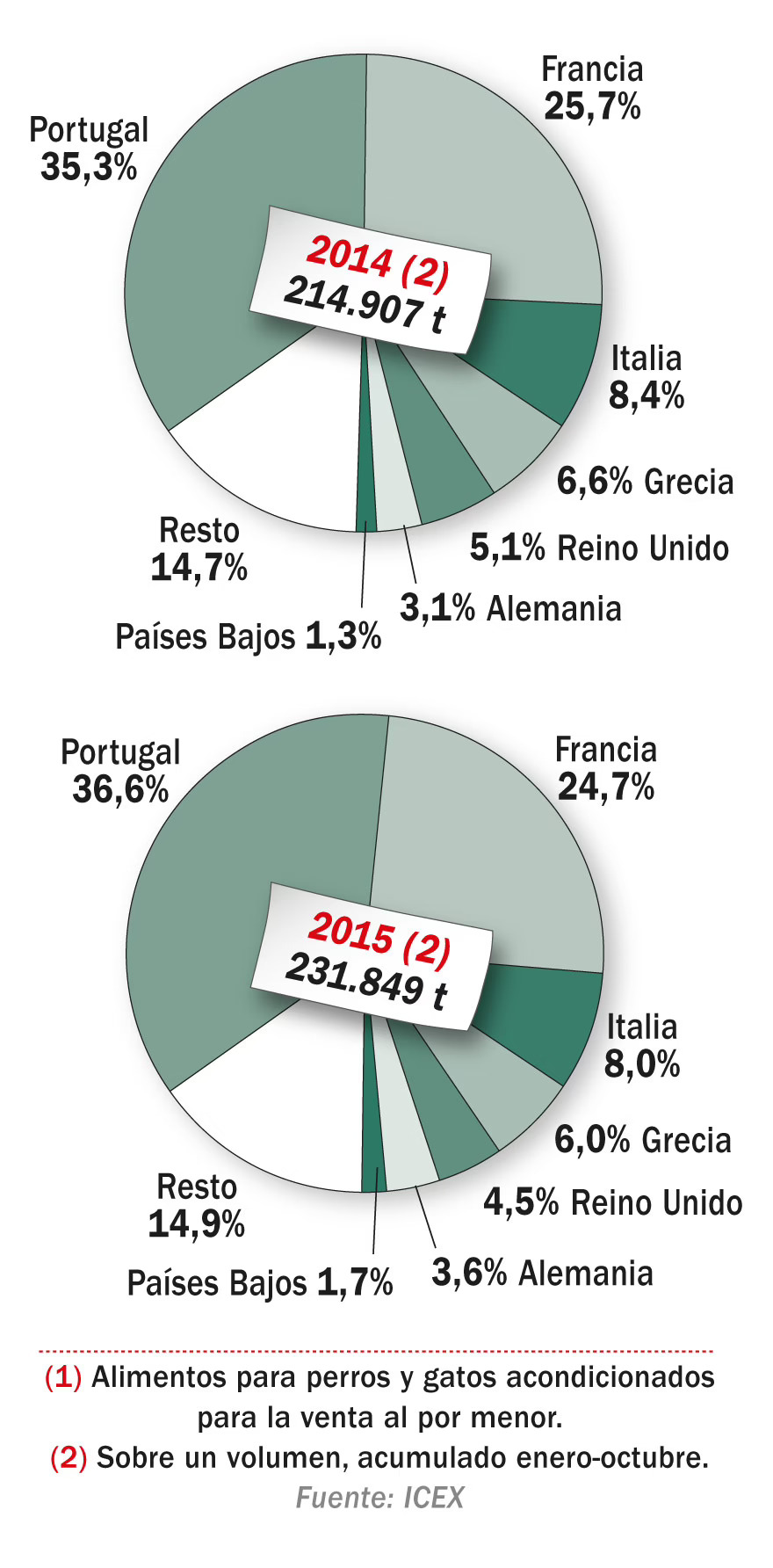

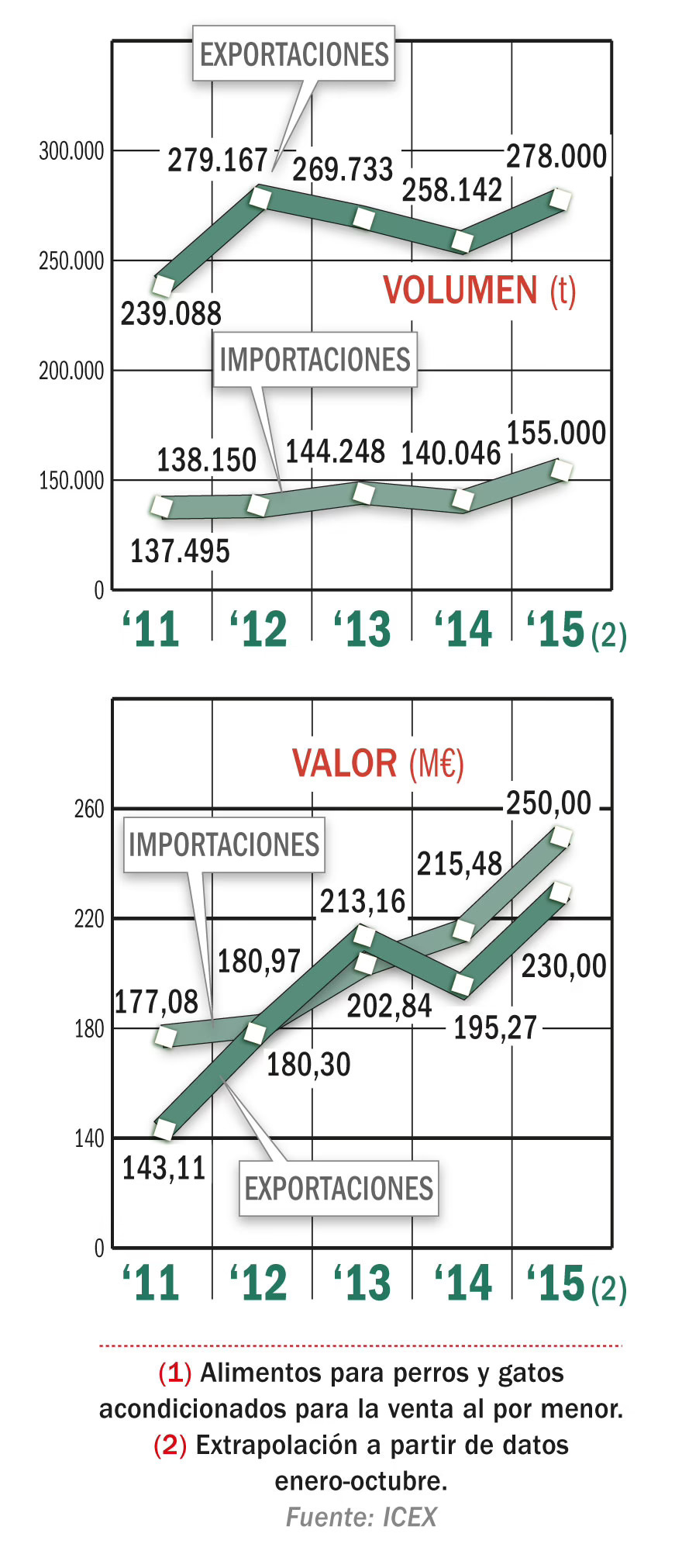

Tras los descensos de los últimos dos años, en 2015 las exportaciones de alimentos para perros y gatos volvieron a crecer. A partir de los datos del Icex hasta octubre, el volumen de petfood pudo alcanzar cerca de 278.000 t (+7%), mientras que su valor superaría los 230 M€, con un incremento cercano al 18%. Asimismo, las importaciones también volvieron a la senda del crecimiento, con un volumen próximo a las 155.000 t (+10%) y un valor de 250 M€ (+16%). Como se ha comentado en otras ocasiones, buena parte de estas transacciones internacionales se deben a tráficos entre las fábricas de los grandes grupos presentes en nuestro país. En el caso de Affinity, el grupo cuenta con una planta en Francia y dos en Brasil, fruto estas últimas de sus joint-venture con Mogiana Alimentos, acordada en 2013 y hecha efectiva en 2015. En este país sudamericano ha introducido su marca ‘Ultima’, para desarrollar el segmento premium en gran consumo, al tiempo que ha relanzado la enseña ‘Gran Plus’ de la brasileña, ya bajo el paraguas ‘Affinity’.

Además de estos movimientos interplantas, cada vez son más las empresas españolas que encuentran clientes en el exterior. Es el caso de Visán, que ya exporta el 50% de su volumen a distintos países europeos, faceta que además quiere impulsar con la construcción de un almacén logístico para Europa en Arganda del Rey (Madrid), con un presupuesto de 5 M€. Igualmente, Cotécnica, que también vende un 50% fuera y que en 2015 suscribió un acuerdo con la cadena francesa ‘Botanic’, prepara un importante plan inversor en dos fases, presupuestado con un total de 10 M€. El plan incluye la construcción de dos almacenes logísticos en Bellpuig (Lleida), el primero ya en obras, para posteriormente, una vez liberado espacio de almacenaje en su planta, ampliar su área industrial con una nueva línea de extrusión y varias de envasado. Por su parte, Petselect, filial del grupo Jealsa que comercializa comida húmeda para gatos, también impulsó sus ventas en la UE, convirtiendo las exportaciones en el motor de su crecimiento (duplicó sus ventas en 2014), al tiempo que incorporó nuevos productos envasados en tetra y plástico. Mientras, Elmubas también está potenciando sus exportaciones para distintas cadenas europeas, el 50% del total de su negocio, y la murciana Amiguitos Pets and Life (Alpha Spirit Petfood), que vende el 95% fuera de España y está especializada en alimentación natural, finalizó a lo largo de 2015 la ampliación, hasta 3.000 m2, de sus instalaciones en Lorca, lo que le ha permitido concentrar toda su producción en ellas, ganando en eficiencia.

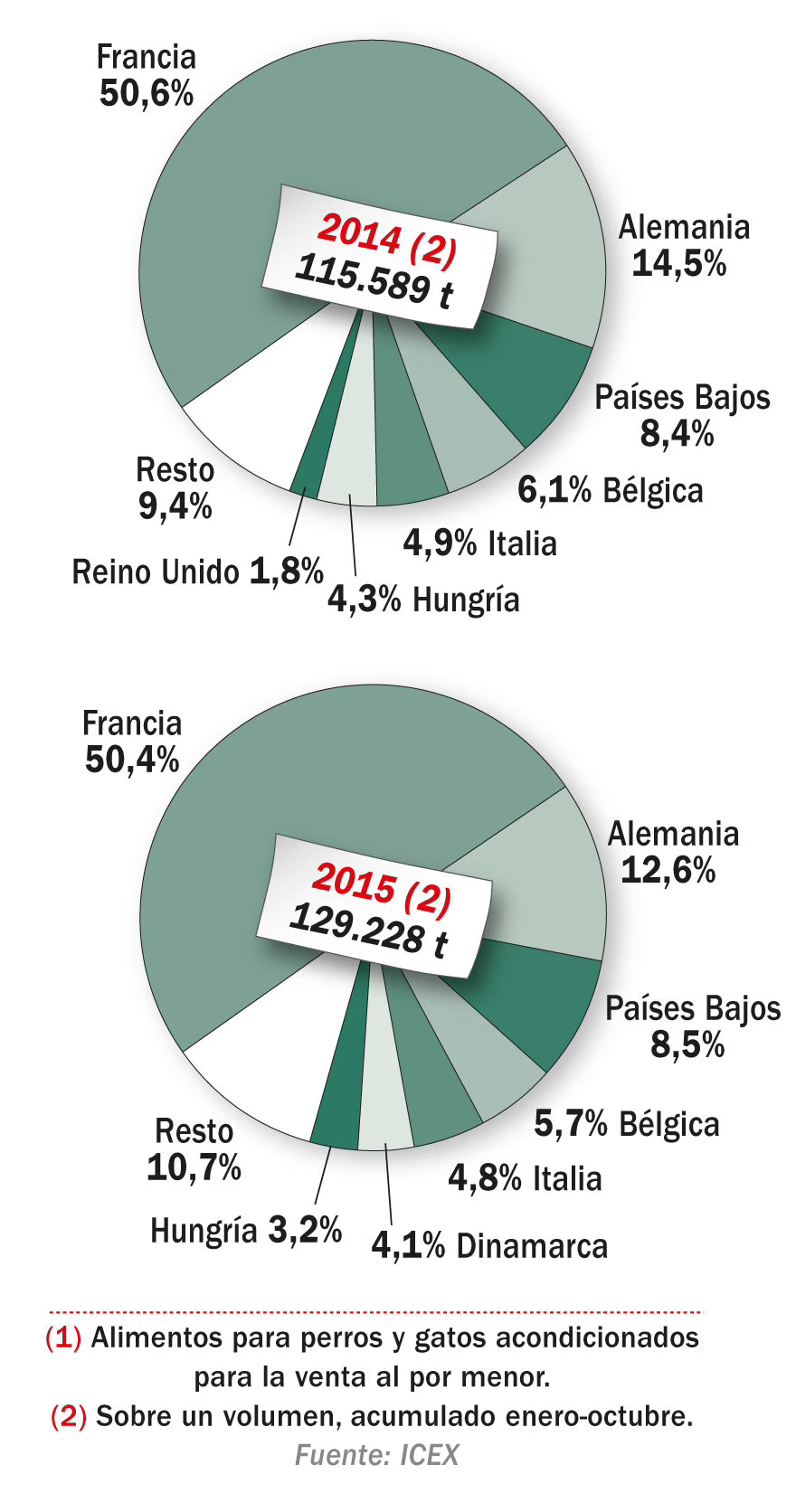

Principales países de origen de las importaciones de petfood

Las pequeñas mascotas y los productos de higiene también se exportan

Los fabricantes de alimentos para pequeñas mascotas (pájaros, pequeños roedores, peces..) también están apostando por el exterior, ante el estancamiento que sufre este segmento en el mercado español. En libreservicio, según Iri, el volumen se situó en 7.248 t, con un incremento del 2,7%, gracias al segmento de “otros”, ya que el de comida para pájaros se mantuvo en las 4.500 t. Mientras, su valor alcanzó los 24,92 M€ (+1%), con un descenso de los precios del 2%. En el canal especializado, algunas fuentes del segmento apuntan un descenso acumulado del 20% en los últimos tres años. Así las cosas, Levantex ya comercializa el 25% de su volumen en el exterior y trabaja en la apertura de nuevos mercados en Centroamérica, que se sumarán a su presencia en la Cuenca Mediterránea y Oriente Medio. Además, ha lanzado la línea premium ‘Elit’ -bajo el paraguas ‘Vinci’-, con ocho referencias, tanto para pájaros como para pequeños roedores. Gonzalo Manresa Zaragoza también está trabajando en ampliar su presencia en los Países Arabes, mientras que Ferrer Segarra mantiene su presencia en ‘Mercadona’, al tiempo que se extiende en el canal especializado.

En la misma línea, las empresas que compiten en el segmento de lechos para mascotas tienen una importante presencia en el exterior, que siguen potenciando, ante un mercado español -estimado por algunas fuentes en 110.000 t- “muy poco desarrollado y diferenciado”. La líder de este mercado a nivel europeo, Tolsa, se ha implantado fabrilmente en Estados Unidos, donde ha adquirido minas de bentonitas en Wyoming y una planta de envasado de lechos en Nevada, sumando este país a su importante red de instalaciones en diversos países europeos y africanos. Por su parte, Myta se mantiene como líder del segmento en España, gracias a su condición de proveedor de MDD para las principales cadenas de alimentación, mientras que Sepiolsa, hasta ahora muy centrada en MDD, se está abriendo a nuevos canales y países con productos de mayor valor añadido como lechos aglomerantes ligeros y de gel de sílice. Asimismo, la barcelonesa Iberamigo, que en breve espera levantar el concurso de acreedores, sigue apostando por nuevas variedades de sus lechos ‘Clean Cat’, además de importar varias marcas de accesorios para mascotas y algunas referencias de “alimentación natural”, todo para el canal especializado. Mientras, Bio Zoo, que comercializa mayoritariamente productos de higiene animal y ya presente en Mercadona en esta categoría, ha sumado la cadena Clarel -vinculada a DIA- como cliente, a través de su marca ‘Axis Biozoo’. Por su parte, la murciana VialPlus, que inició actividad en 2014, está afrontando el segmento de higiene y productos para mascotas desde su core-business de higiene personal para humanos. Así, ha desarrollado una línea de champús y colonias para perros y gatos (‘Lumy’), que completa con alimentación seca fabricada por terceros, bajo las marcas ‘Doggy Pet’ y ‘NutriPet’. La empresa ya está presente en varios petshops de Levante y en la cadena Consum, aunque aún con ventas inferiores a los 100.000 M€ por esta línea de negocio.

Principales países destinatarios de las exportaciones de petfood