Más productos en la cesta de la compra y más caros, toda una paradoja en un contexto socio-económico con un crecimiento demográfico plano y en el que los hogares continúan sin recuperar su poder adquisitivo , acumulando un descenso del 8% en la masa salarial entre 2008 y 2017. Sin embargo, todo parece indicar que el optimismo imperante sobre la evolución de nuestra economía, que ha vuelto a ratios de 2007 (91%), cuando todavía no se atisbaba la gran crisis económica que aparecería con fuerza un año después, se vuelve a dejar notar en nuestros hábitos de consumo. Según el Informe Nielsen 360, presentado ayer en Madrid, el mercado de gran consumo habría experimentado en 2017 un crecimiento del 3,7% en su valor de mercado, para alcanzar los 79.800 M€, contando como principal elemento dinamizador con la evolución del precio , que triplicó su aportación al crecimiento respecto a 2016, registrando una evolución del 2,1%.

Este informe dibuja a un consumidor medio que disfruta haciendo la compra (55%) y que se toma su tiempo para hacerla (61%). Esto le ayuda sin duda a ser el consumidor más preocupado y conocedor de los precios en la serie histórica, y también el más activo en la búsqueda de promociones . De hecho, un 49% de los panelistas afirma conocer la mayoría de los precios y notar cuando cambian, tres puntos más que en el tramo final de la crisis económica y 14 puntos porcentuales más al principio de la crisis, mientras uno de cada cuatro consumidores está cambiando de tienda para comprar productos en promoción y más de un tercio (37%) las busca activamente en las tiendas.

Pero no todo es el precio. El consumidor 2017 que dibuja el 'Informe Nielsen 360' es también el más complejo que podamos recordar. Así, afirma que se esfuerza por realizar una compra diaria saludable y asegura que intenta comprar productos que son respetuosos con el medio ambiente , comportamientos que fueron corroborados por un 60% y un 46% de los panelistas, respectivamente. Además, cada vez le gusta más probar productos nuevos (41%), 11 puntos porcentuales más que en 2013, y los busca activamente. Y también es más gourmet. De hecho, el 57% de los consumidores están dispuestos a pagar más si reciben a cambio un producto premium, de mayor calidad, que como vemos en muchos casos debería ser también más sano, más respetuoso con el medio ambiente y a ser posible novedad en el lineal. Eso si, con un precio adecuado.

El consumidor que estamos contemplando tiene más de 50 años en el 56% de los hogares , y vive sólo en casa en un 25% de los casos. .Aquí, se señala por parte de Nielsen, la distribución tiene un amplio camino por delante en la mejora de su oferta para seniors y singles, principalmente en el ámbito de los formatos.

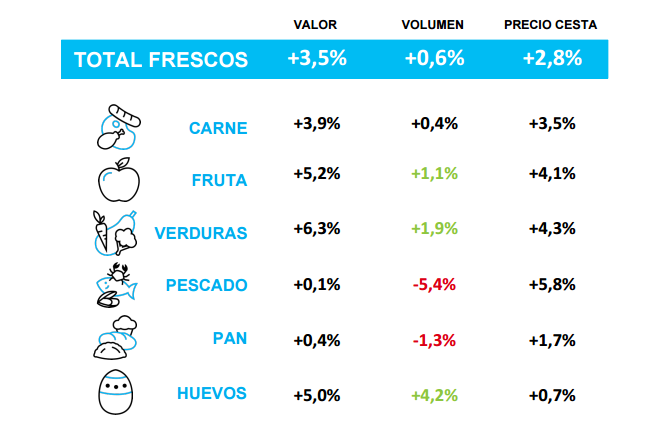

El consumo de productos frescos penalizado por el precio

Este consumidor es el que ha penalizado en 2017 el consumo de pescado fresco (-5,4%), por ser la categoría más inflacionista en las tiendas. De hecho, ha penalizado el consumo general en la sección de frescos , en respuesta a un precio medio un 3,5% superior a 2016.

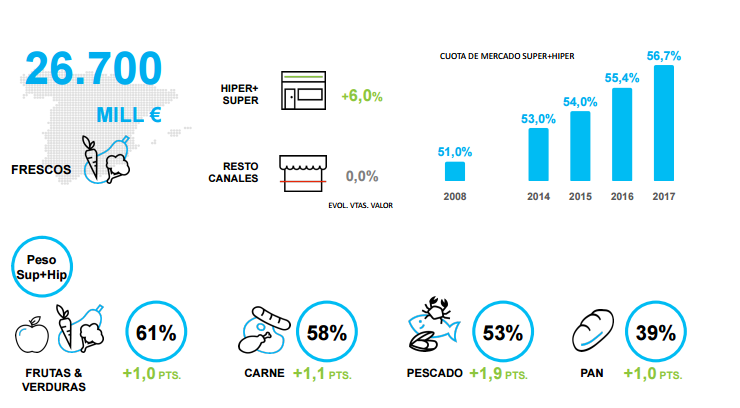

A pesar de ello, esta sección registra ya un valor de mercado de 26.700 M€, y se continúa avanzando en el transvase de consumo desde la tienda tradicional hacia la distribución organizada, donde los frescos habrían crecido a ritmo del 6% y acumulan ya el 57% del consumo . La recurrente caída anual del consumo de pan, sin embargo, no se ciñe a este comportamiento reactivo frente al precio, si bien en 2017 funcionó como un motivo más en un descenso que alcanzo el 1,3%.

Evolución del consumo de productos frescos en 2017

Fuente: Nielsen 360

Evolución del trasvase de productos frescos al canal distribución organizada

Fuente: Nielsen 360

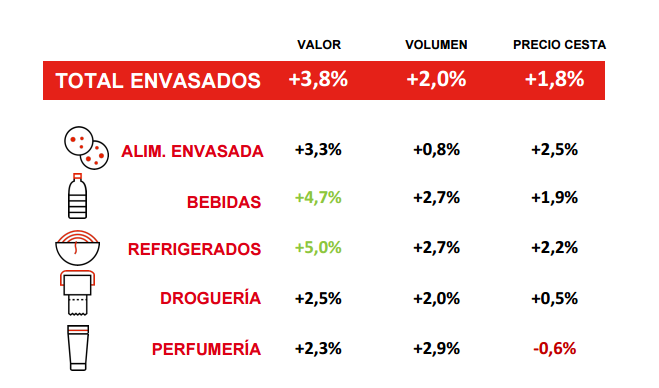

El comportamiento de los productos envasados, por su parte, refleja en conjunto un comportamiento inflacionista moderado, si bien la alimentación envasada eleva su precio medio hasta el 2% , lo que penaliza su consumo frente a bebidas, droguería y perfumería, con un crecimiento del 0,8% frente a ratios de 2,7%, 2% y 2,9% respectivamente.

Evolución del consumo de productos envasados en 2017

Fuente: Nielsen 360

Por otro lado, el consumidor continuó desarrollando en 2017 las que vienen siendo las grandes tendencias de consumo de los últimos años . Los principales nichos de crecimiento continúan siendo salud, comodidad o convenience, ahorro y premium. Así, los principales nichos de crecimiento estuvieron localizados en segmentos como la pasta integral, las alternativas vegetales, el zumo recién exprimido o los dietéticos, todo ello en la vertiente salud; cafés monodosis, soluciones, verduras de IV gama o legumbres cocidas, estas en convenience; pescado y aceite de girasol en la vertiente de precio; y sushi, cervezas especiales, quesos de importación, o tónicas y ginebras de importación en el vector premium. Igualmente, la climatología de 2017 propició un crecimiento añadido a categorías como agua envasada, cervezas, hielo o repelentes.

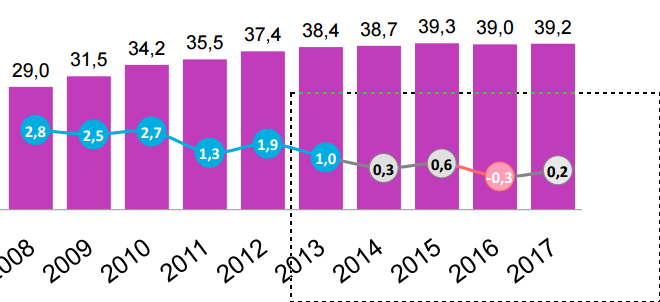

La MDD se mantiene en máximos en el entorno europeo

Otro de los vectores interesantes en el análisis del consumidor tipo 2017 es su comportamiento frente a las marcas de la distribución. En este caso, destaca la linealidad en su demanda, que se repite por cuarto año consecutivo, manteniendo la cuota de la MDD en el entorno del 39% del consumo . Hay que destacar sin embargo su crecimiento en el segundo semestre del ejercicio, que impulsó su repunte hasta el 0,2% al cierre del año, para alcanzar el 39,2%, una vez que en 2016 había presentado una ligera caída del 0,3%.

Evolución de la penetración de la MDD en España

Fuente: Nielsen 360

En cualquier caso, la penetración de la MDD en España continúa en máximos si la comparamos con su cuota de mercado en el contexto general de los países europeos , una vez que en España crecía prácticamente 10 puntos porcentuales entre 2008 y 2014. Tan sólo Suiza mantiene una penetración superior, debido al oligopolio existente en su mercado de gran consumo, polarizado entre dos grandes operadores discount, mientras UK mantiene una penetración similar a la española.

El canal online sigue sin despegar en España

Para analizar el comportamiento del consumidor tipo 2017 respecto al tipo de establecimiento que prefiere para realizar su compra, hay que tener en cuenta la nutrida oferta de supermercados de cercanía a los que tiene acceso, con más de 10.000 tiendas de tamaño pequeño, que por su cercanía al hogar son la preferencia del target senior y del shopper con menos tiempo. Así, el supermercado gana peso en las visitas semanales del consumidor , mientras fruterías, panaderías y autoservicios ceden terreno. Aún así, la convivencia de los distintos formatos continúa siendo un hecho .

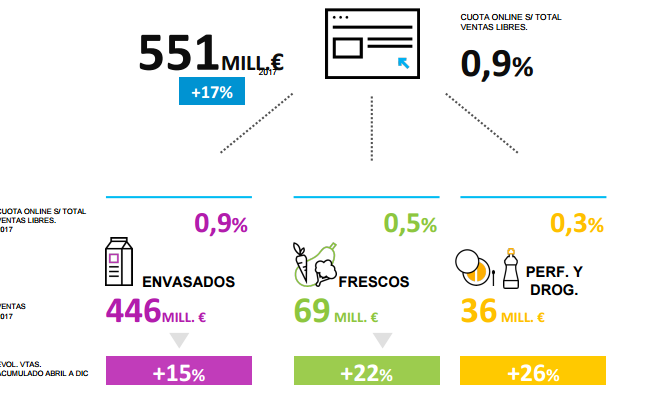

Precisamente la nutrida oferta de supermercados de cercanía es una de las razones que se esgrimen en este informe para contextualizar el lento avance del comercio electrónico de gran consumo en España , que en 2017 apenas representaba un 0,9% del total de las ventas, cayendo al 0,5% en la categoría de frescos, para un valor de mercado total de 551 M€. Detrás del 17% de crecimiento que presenta esta modalidad de compra, se encuentran consumidores que priorizan principalmente el ahorro de tiempo y la entrega a domicilio.

Evolución del consumo online en gran consumo en 2017

Fuente: Nielsen 360

Parece evidente entonces que sean categorías como alimentos para animales, agua, leche, o lavado y cuidado de la ropa las que presentan mayor aceptación online. En el producto fresco, los elaborados cárnicos o los productos más banalizados, como el pollo o la fruta y verduras de rutina (naranjas, manzanas, patatas o calabacín) son los productos más demandados, mientras pescado, fruta de temporada o verduras de IV gama todavía encuentran reticencias a la hora de la compra online.

La hostelería y la paradoja del efecto lagartija

Nielsen avanza también en su estudio algunos datos sobre el canal de la hostelería, que confirma su crecimiento en 2017 con una progresión del 5,7%, gracias a las buenas temperaturas, al creciente índice de confianza del consumidor y al empuje del turismo. No obstante, el mayor consumo se produce en horas diurnas, y es que el consumo nocturno sigue de capa caída. De hecho en la última década el número de locales se redujo en un 30%. En un análisis más detallado, el informe concluye que la primera mitad del año registró un crecimiento del 5,3%, con meses espectaculares como abril y junio, con incrementos de entre el 7% y el 9%, confirmando así el llamado "efecto lagartija", que confirma que cuanto mejor tiempo hace más salimos. Por el contrario, el segundo semestre fue más plano, con un aumento del consumo del 1,3%. En este periodo incluso hubo algún mes como septiembre en el que la variación fue negativa. por categorías de productos, cervezas y vinos fueron los grandes dinamizadores, con crecimientos del 6,9% y 8,8% respectivamente. Las bebidas no alcohólicas crecieron un 3,2%, mientras que las espirituosas tuvieron un año plano.