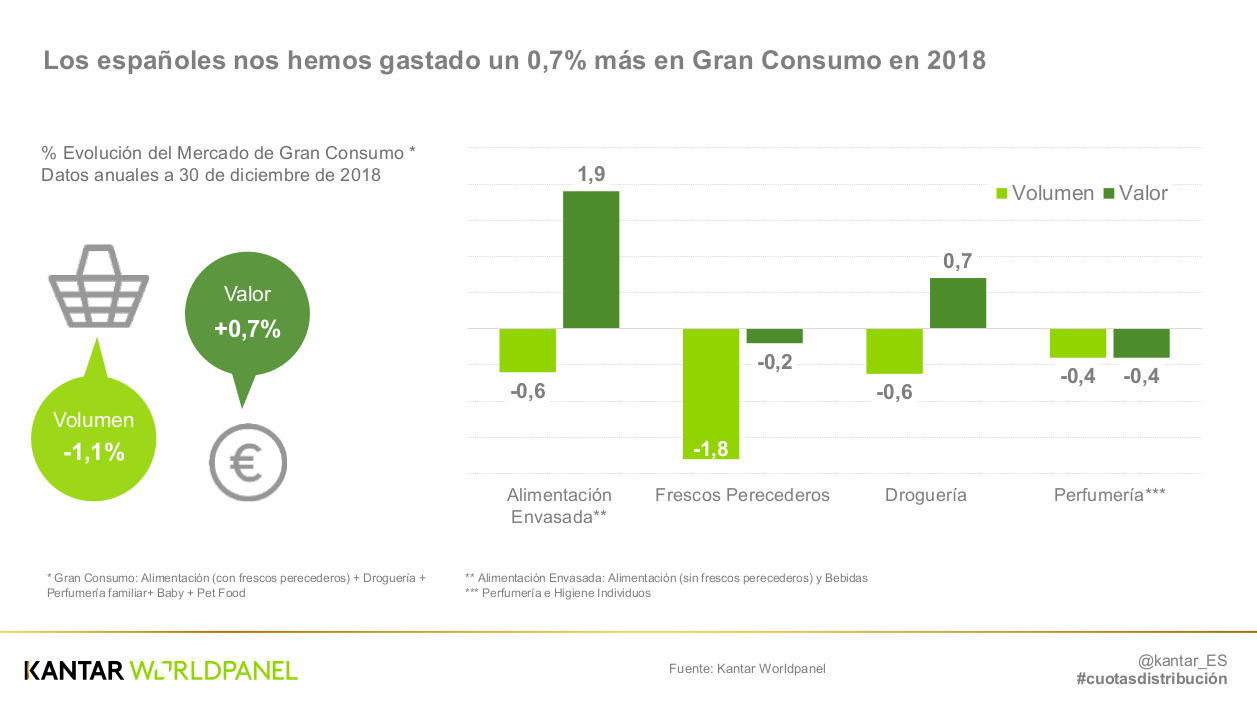

El gran consumo en España sumó un 0,7% en valor en 2018 aunque cedió el 1,1% del volumen comercializado respecto al año anterior, según el ‘Balance de la Distribución y Gran Consumo’ hecho público por KantarWorldPanel.El estancamiento poblacional y el crecimiento del consumo fuera del hogar fueron, según Kantar, los principales obstáculos al crecimiento en volumen. De hecho, tal y como señala Florencio García, director del sector retail de Kantar en España, el envejecimiento de la población hace prever que el volumen no pueda crecer en lo sucesivo más de un 1 o 2%.

Por productos, en 2018 los consumidores compraron un 1,8% menos de alimentos frescos (en 2017 retrocedió un 0,5%) pero pagaron prácticamente lo mismo que el año anterior (-0,2%). La alimentación envasada, si bien se consumió un 0,6% menos, creció un 1,9% en términos de valor y fue el principal vector de crecimiento. Los productos eco-bio, por su parte, avanzaron un 19% el último año y ya se han convertido en un producto habitual en la cesta de la compra, con un 71% de compradores que repiten en esta categoría.

En el sector de non food, los productos de droguería cedieron un 0,6% en volumen pero su valor aumentó un 0,7%. La perfumería, por otro lado, perdió un 0,4% tanto en volumen como en valor.

Kantar explica la tendencia en el consumo en la "premiurización" de las referencias y recalca que, desde la crisis económica, 2018 ha sido el primer ejercicio en el que los consumidores han estado dispuestos a pagar más por productos de calidad o de conveniencia (49% y 54% de la población respectivamente). En esa "premiurización" de la alimentación envasada, la cerveza prémium destaca con un crecimiento del 21% en valor desde 2015, tomando el relevo en la categoría de bebidas a la ginebra de lo más alto del target. Los chocolates gourmet (+37%) o las ensaladas de IV gama (+28%) son también ejemplos de la pujanza de las referencias de más valor.

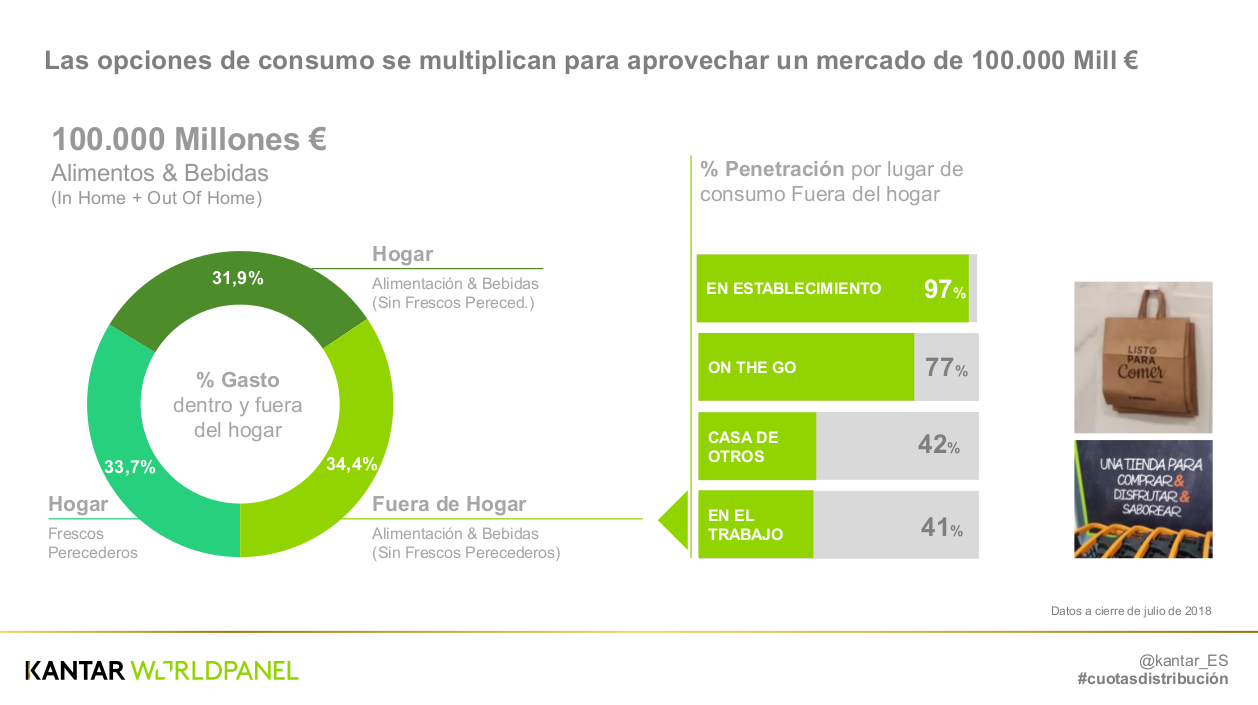

Otro factor importante que incide en la evolución del consumo según Kantar es la difuminación de la línea entre consumo y compra. El consumidor cada vez tiene más opciones para adquirir alimentos y además realiza las comidas de forma más desestructurada, superando el concepto tradicional del menú, lo que empuja el consumo fuera del hogar, que ya representa más de un tercio del gasto y alcanza una penetración del 77%.

En cuanto a los canales preferidos por los españoles para realizar la compra, la gran distribución ha seguido sumando cuota de mercado en detrimento de las tiendas especializadas, principalmente en la categoría de frescos, que se ha convertido en el eje central de la estrategia de la distribución, sumando un 2,4% en el gasto en esta categoría, mientras que el canal especialista, que concentra el 35% de las ventas, se ha dejado un 5% en 2018.

El e-commerce, por su parte, pese a ganar 0,1 puntos respecto a 2017, sigue representado una parte pequeña del mercado (1,6%) principalmente por la importancia de los productos frescos en España, a los que se destinan 1 de cada 2 € invertidos en alimentación. Así, los españoles aún son reacios a comprar estas referencias por internet, no así las del sector textil o de perfumería, que crecieron notablemente en el año. Mercadona, Carrefour y Dia lideraron, por este orden, las ventas por internet en gran consumo.

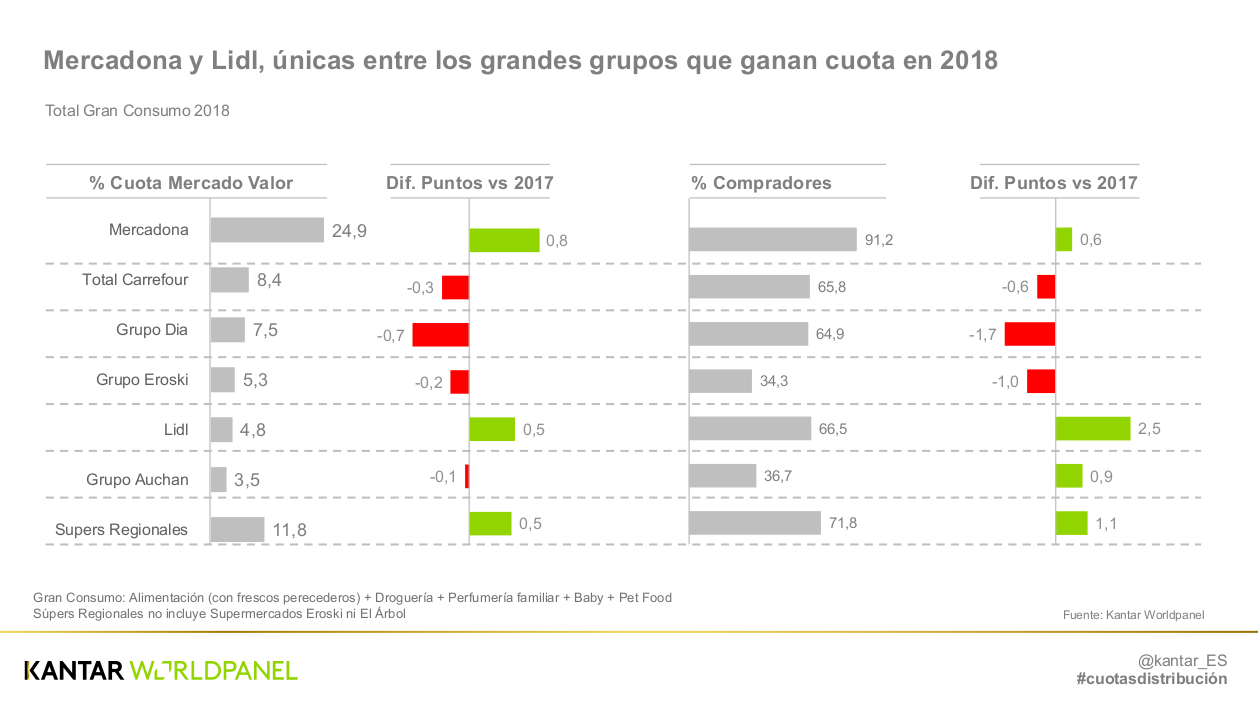

En este contexto, Mercadona, Lidl y los súpers regionales han sido los grandes ganadores de 2018, con avances de entre 0,5 y 0,8 puntos de cuota. El terreno perdido por Dia (0,7 puntos) ha sido aprovechado por las dos cadenas mencionadas gracias a la apertura de nuevos establecimientos.

Desglosado por superficies, Mercadona reafirmó su liderazgo apoyándose principalmente en los productos frescos y en la diversificación de su oferta de MDD. 8,2 M de compradores eligieron Mercadona para adquirir las referencias frescas, frente a los 7,3 M que se decantaron por las tiendas especializadas. O expresado de otra forma, 1 de cada 5 € destinados a los frescos fue a parar a la enseña de Juan Roig en 2018.

La segunda cadena en número de compradores del año pasado fue Lidl, que sin embargo sitúa su cuota de mercado en un 4,8%. Los frescos y bio se han convertido en el centro de la estrategia de la alemana para aumentar el volumen de ventas.

Por contra, Dia fue en 2018 el grupo que más cuota de mercado cedió (7 puntos), situándola en el 7,5%. La tranformación digital, recuperar la imagen de súper de precios bajos y la apertura de tiendas conveniencia es la estrategia de la cadena para recuperar el terreno perdido.

Asimismo, y por último, Carrefour, que también vio mermada su cuota de mercado en 2018, en concreto 0,3 puntos, hasta representar el 8,4% del total. La apuesta de la compañía, según Kantar, pasa por ser la referencia de la omnicanalidad, con tiendas de proximidad complementadas con grandes superficies.