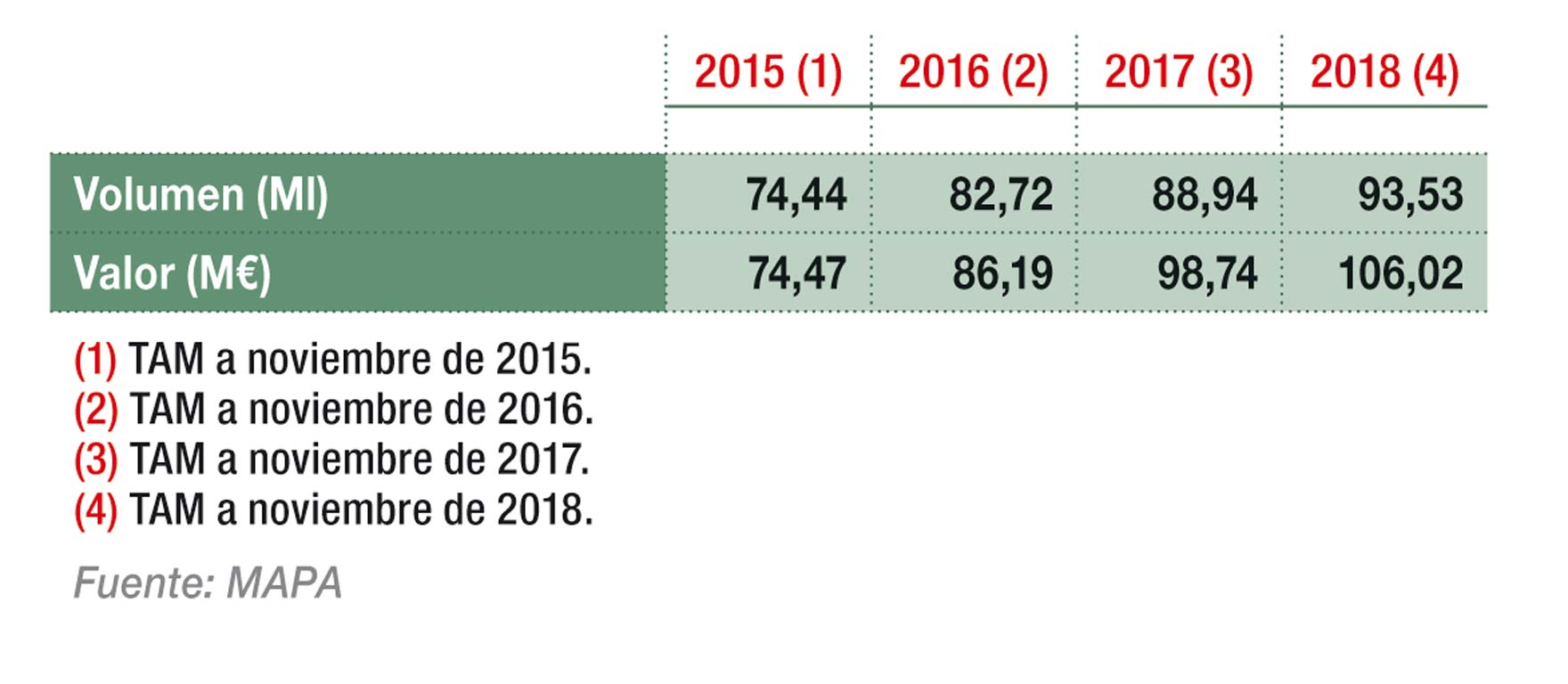

La categoría de las bebidas RTD sigue mostrando sus credenciales como una de las más dinámicas del mercado pese a que su progresión se ha ralentizado en los últimos años. Durante el pasado 2018, los índices de crecimiento no alcanzaron el doble dígito de cursos precedentes, situándose, según datos del Ministerio de Agricultura, Pesca y Alimentación, en el 5,2% en términos de volumen y en el 7,4% en valor. Esto se tradujo en un consumo de 93,53 Ml de estas bebidas en el interanual a noviembre de 2018, por valor de 106,02 M€.

Principales marcas de bebidas de café o té RTD

Ver cuadro completo al final del informe

Esta tasas de crecimiento del mercado nacional se muestra en línea con los pronósticos realizados a nivel mundial por diversas consultoras internacionales, que estiman avances anuales para el conjunto de la categoría que oscilan entre el 7,5% hasta 2022 de Euromonitor y el 5,6% hasta 2024 de la consultora Grand View Research.

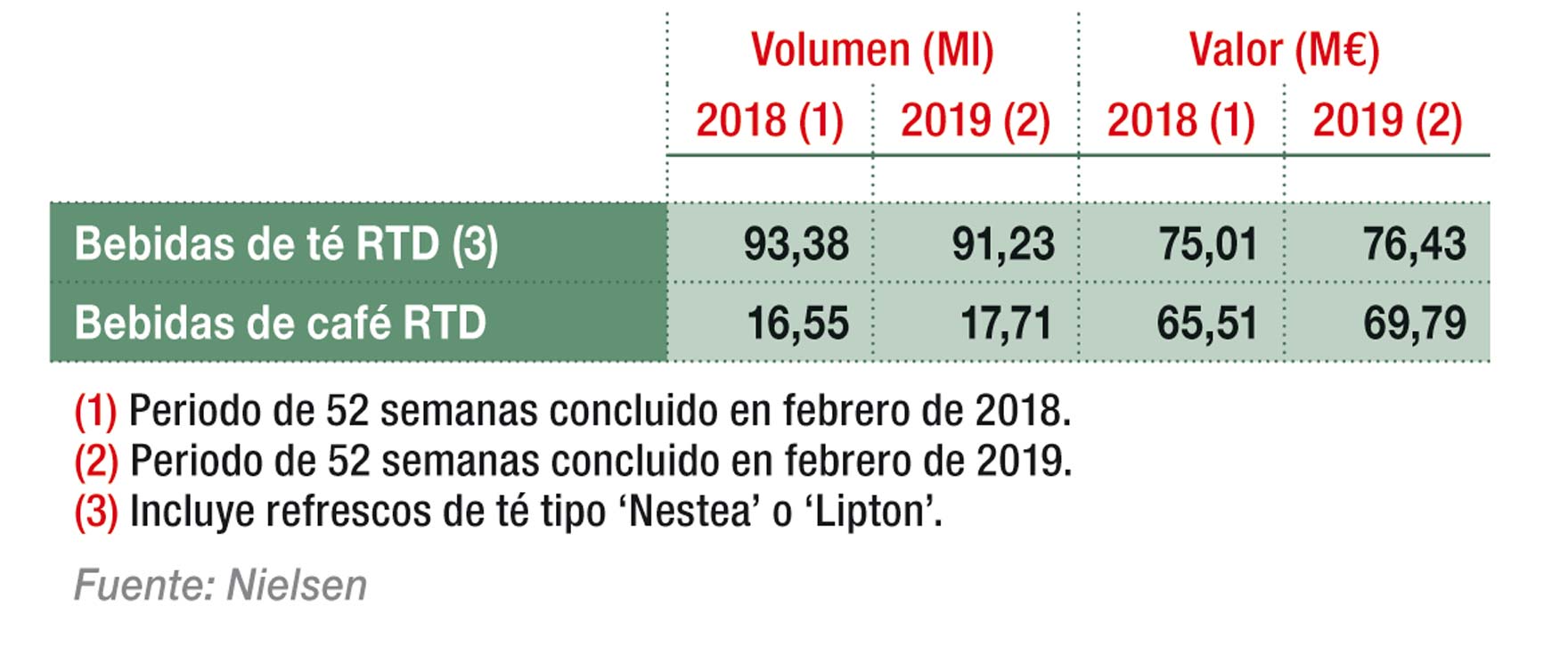

Ambos estudios coinciden en señalar al café como el producto que impulsará este crecimiento. En nuestro país, según los datos de Nielsen, las ventas de café listo para tomar se incrementaron un 7% en volumen en periodo de 52 semanas concluido el pasado mes de febrero, y un 6,5% en valor. Algo por encima están las cifras recogidas por IRI, quien indica una progresión de la categoría en 2018 de un 9,1% en volumen y del 7,3% en valor, con lo que el mercado quedaría cuantificado en 19.000 t por valor de casi 76 M€.

Estos números se alejan mucho de los avances logrados por la categoría entre 2015 y 2017, una ralentización que se debe principalmente a una combinación de factores exógenos, como el clima del pasado año, y propios del mercado, como la irrupción de las referencias de MDD o el ciclo de vida de los productos, que ha pasado de la etapa expansiva del lanzamiento a una de consolidación. En cualquier caso, sigue siendo un artículo con alto potencial de crecimiento gracias, por ejemplo, a la demanda del público de bebidas saludables en sustitución de otras carbonatadas o azucaradas, la creciente cultura en torno al café y, sobre todo, al cambio en los hábitos de vida de la población, que favorece aquellos productos indicados para un consumo on the go o de conveniencia.

Nuevos canales de comercialización

A esta combinación de causas hay que sumar además la apuesta por la categoría realizada tanto por la distribución como por la industria. En el caso de la distribución, su papel ha sido fundamental desde el principio, primero con la asignación de espacios cada vez más destacados a estas referencias y, en segundo lugar, contribuyendo a ampliar el rango de consumidores con la incorporación de aquellos más sensibles al precio gracias al desarrollo de la MDD, un segmento que cuenta todavía margen de crecimiento. De hecho, pese a que aglutinaron en 2018 el 56,7% de las ventas totales en libreservicio, según IRI, apenas Mercadona, Carrefour, Ahorramás, Euromadi y Lidl cuentan con propuestas propias.

Novedades lanzadas o previstas para 2019

Ver cuadro completo al final del informe

A partir de ahora, el apoyo del retail a la categoría pasará a la segunda fase y dependerá en gran parte de las decisiones que adopte en relación, principalmente, al espacio de comercialización del producto, lo cual, según algunas fuentes consultadas, podría pasar por salir de lácteos y situarse junto a las bebidas refrescantes, como formales sustitutos de éstas, si bien, manteniendo su carácter refrigerado, dada la escasa oferta todavía existente en ambiente.

Pero hablando de canales de distribución, en esta nueva etapa para las bebidas RTD, no solo el libreservicio ocupará un puesto clave, también lo harán aquellos establecimientos vinculados al consumo por impulso o conveniencia, como kioskos o gasolineras, así como el vending, puesto que no hay que olvidar que alrededor del 50% de las bebidas lácteas refrigeradas se consumen finalmente fuera del hogar.

En cuanto a los operadores, en los últimos años, el número de players del mercado de bebidas RTD se ha multiplicado, con la entrada, por ejemplo, de multinacionales como Coca Cola, con su marca ‘Honest’, o Danone, la última en desembarcar en esta categoría en nuestro país. Esto se ha traducido en un notable ensanchamiento de la categoría, que sigue además siendo nutrida por quienes ya competían en ella con nuevos sabores, formulaciones, envases y distintos posicionamientos en precios tratando de satisfacer la demanda de públicos cada vez más diversos. Si inicialmente estos productos iban enfocados a amantes del café de entre 20 y 40 años, con una vida activa laboral y socialmente, ahora el horizonte se ha ampliado hacia los consumidores más jóvenes, con propuestas con base de chocolate, hacia adultos consumidores de café de alta calidad o hacia quienes sufren algún tipo de intolerancia a la leche, sin olvidar aquellos que apuestan por productos naturales en su consumo, para los que van destinadas las nuevas referencias bio.

Lo último: bebidas “veggies”y bio

Las bebidas de base vegetal y aquellas de cultivo ecológico son precisamente las dos principales tendencias que se aprecian en el mercado de bebidas RTD. Estas variedades vienen a monopolizar el concepto saludable que busca dar el mercado a sus referencias, tras la consolidación en el mercado de las versiones light o sin lactosa, y en sustitución de otros conceptos como los cold brew, actualmente en declive. De hecho, actualmente, su presencia es prácticamente testimonial en el mercado y operadores como Fred Café, que centraban su negocio en estos productos, han dejado de operar. Tan solo se mantiene activa la oferta de bebidas elaboradas por esta técnica de maceración prolongada en frío de Cafés Baqué, si bien, sus caffé latte han sido también sometidos a una reformulación para dar más peso a su elaboración con ingredientes 100% ecológicos. Su oferta actual de cafés listos para tomar está formada actualmente por cuatro referencias, tras sumar el sabor capuccino blanco a sus versiones clásico, capuccino y caramelo, todas ellas, a la venta en formato ‘Tetra Top’ de 220 ml.

Reparto del mercado de bebidas RTD en retail

Este desarrollo de referencias bio es una de las grandes apuestas del sector, junto con las bebidas “veggies” , siguiendo así la tendencia global del mercado alimentario. De estas últimas, en unos pocos meses han visto la luz hasta cinco nuevas propuestas. La última es una bebida de café con leche de avena en vaso desarrollada por Horchata Panach para Mercadona. Sin embargo, la novedad más destacada es el nuevo lanzamiento de Danone, ‘Alpro Caffé’, que ha desembarcado en el mercado español con tres referencias elaboradas a partir de bebida de soja, almendra y avena, todas ellas en vasos de 200 ml. Y no nos podemos olvidar del nuevo fruto de la alianza Arla-Starbucks, que ha visto en estos productos un nicho de mercado y tratará de aprovecharlo con su nueva variedad ‘Chilled Classic’: ‘Almond Iced Coffee’, elaborada con cremosa bebida de almendra. Con esta incorporación, ya son diez las referencias de Arla-Starbucks dentro de esta categoría, distribuidas en tres plataformas (‘Chilled Classics’, ‘Frapuccino’ y ‘DoubleShot’). Con esta oferta, la alianza Arla-Starbucks -que llegó al mercado español en 2013 y que recientemente se ha visto ampliada hasta 2039- ha logrado posicionarse en el mercado de bebidas RTD como la tercera operadora en libreservicio, con una cuota del 6,3% en volumen y por encima del 10% en valor, tras haber crecido un 90% en los últimos cuatro años.

Por delante de las bebidas ‘Starbucks’ se encuentran en retail las de Kaiku y Lactalis-Nestlé, con cuotas, respectivamente, del 26,4% y del 8,9%, según IRI, con sus marcas ‘Kaiku’ y ‘Shakissimo’. Su posición en el mercado se debe en gran parte a su larga experiencia en éste, así como a su amplia oferta de producto. En el caso de la operadora vasca, cuenta con doce referencias de café y chocolate, tras el lanzamiento de una nueva variedad de orígenes seleccionados (‘Kaiku Caffé Latte Colombia’) y la versión light de su café ‘Mr. Big’ (a la venta en vaso de 370 ml). En cuanto a Lactalis- Nestlé, su gama de café ‘Nescafé Shakissimo’ la conforman actualmente diez variedades, tras haber sumado el café ‘Mocaccino’, el clásico café con leche con cacao, a la venta en vaso de 190 ml.

Los tés RTD ganan presencia en el mercado

Si en la categoría de café RTD el concepto “natural” es el que está de moda, no lo es menos en el ámbito de los tés listos para tomar, una familia que, en nuestro país, tiene una extensa tradición. Desde 1993, Coca Cola comercializa en España la gama ‘Nestea’, que cuenta, según sus propios datos, con una cuota del 79% en valor en retail. No obstante, esta marca y otras disponibles actualmente en los lineales, como puede ser ‘Lipton’, son consideradas bebidas refrescantes a base de té, por la baja concentración de éste en la composición. Por ello, al igual que el resto de los refrescos, su consumo ha caído en los últimos años. En concreto, según los datos de Nielsen, hasta el pasado mes de febrero, estas referencias habían cedido un 2,3% en volumen en retail. Incluyendo las ventas en hostelería, el crecimiento en 2018 habría sido de apenas un 0,3%, según Global Data.

Evolución del consumo de bebidas de café y té en el hogar

En cualquier caso, para revertir este comportamiento y aprovechar, por un lado, la demanda de productos ya preparados y, por otro, el tirón actual de los tés e infusiones funcionales y de alto valor, la industria se ha volcado en crear una oferta de bebidas con un alto porcentaje de infusión de té y sin apenas azúcar, lo que le da un toque 100% natural. En este contexto, marcas como ‘Arizona’ o ‘Umaicha’, así como ‘Honest’ o ‘Maytea’ han conseguido hacerse un hueco en el lineal. Y la relación sigue creciendo. Por ejemplo, Coca Cola acaba de lanzar ‘Nestea Origins’, con un 94% de infusión de té , disponible en dos versiones: té negro de China y Ceilán con limón y té verde de China, en botella de 330 ml. De esta forma, ya son cinco las referencias saludables de la multinacional norteamericana en la categoría de bebidas RTD, ya que a estas dos hay que sumar los tres sabores que comercializa con la enseña ‘Honest (té negro con limón y flor de naranjo, té negro frambuesa y albahaca y té blanco con sabor melocotón y romero), todos ellos elaborados con un 95% de infusión de hojas de té y zumo de frutas. Umai Drinks, por su parte, acaba de presentar un nuevo formato de 350 ml para sus reformuladas recetas, más suaves que las precedentes. Además, ha ampliado su catálogo con un nuevo sabor rooibos verde y una nueva gama bio, con dos variedades: té verde bio y té verde con yuzu, ligeramente azucarado con azúcar de caña. Por último, Agua Mineral San Benedetto también ha lanzado tres tés (limón, melocotón y té verde con bayas de goji y jenjibre) a la venta en formato botella de 400 ml, con un perfil bio, una novedad a la que hay que sumar la de ‘Solán de Cabras’ que, dentro de su gama de aguas funcionales, ha posicionado una variedad elaborada con té blanco, melocotón y naranja.