Con una inflacción disparada hasta el 6,7% en el mes de diciembre, la subida de los precios que ya se reflejaba en la cesta de la compra del mes de noviembre de 2021, se consolidó en diciembre con un incremento global del 2,9%, según los datos del barómetro de consumo de IRI, La alimentación, los productos frescos y las bebidas acapararon las mayores subidas con incrementos del 4,1%, 3,6% y 3,5%, respectivamente.

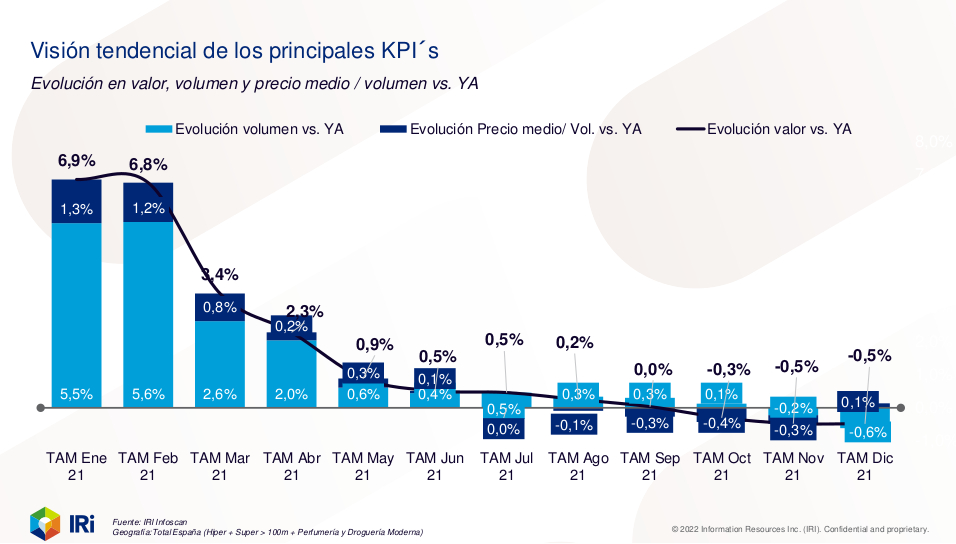

En el último mes del año, el informe mensual muestra un crecimiento del mercado en valor del 1,6%, frente a un descenso en volumen del 1,4%, respecto al mismo periodo del año anterior. Pese a todo, la comparativa para el año completo muestra tan solo un leve repunte del 0,1% en los precios, teniendo en cuenta que el mercado de gran consumo cerró con descensos del 0,5% en valor y 0,6% en volumen, con respecto a 2020.

A lo largo del año, la evolución del gasto vs volumen muestra una curva descendente, con picos en los primeros meses, estabilidad de mayo a agosto y un ligero descenso de septiembre a diciembre.

Sin embargo, respecto a 2019, es decir a los niveles prepandemia, el aumento del precio se sitúa en el 1,4%, registrando además el mercado de gran consumo crecimientos del 5,9% y del 4,5%, en valor y volumen, respectivamente. De ese modo, una cesta básica de la compra ha pasado de los 48,52€ en 2019 a los 50,22€ en 2021, es decir, un 3,5% más cara.

Más gasto en perfumería e higiene y menos en productos frescos

Por secciones, los productos de perfumería e higiene elevaron sus ventas un 4,8% hasta los 310,6 M€, seguidos de la amplia categoría de bebidas, que subió un 1,2% en su conjunto hasta los 141,5 M€. Dentro de la sección de perfumería, los incrementos son de doble dígito en colonias y perfumes (+24,7%), cosmética facial (16,4%) y decorativa (22,9%) y productos solares (28,3%). Por su parte, entre las bebidas despuntan las fuertes subidas en licores (+8%), refrescos (6,8%), espumosos y zumos, frente al descenso en los vinos (-4,4%) y en menor medida de las cervezas (-1,6%).

Asimismo, el gasto en productos frescos bajó un 2,2% hasta rozar los 500 M€, especialmente acusado en las frutas y verduras (-5,9%), el marisco (-4,9%) y la carne (-3,2%).

También disminuyó el presupuesto destinado a productos de droguería y limpieza, un 4,6% hasta los 232,9 M€, que tanto se disparó al inicio de la pandemia, y la alimentación en general tan solo lo hizo un 0,3% hasta quedar en 76,9 M€. En esta categoría, llama la atención que los productos de 4ª y 5ª gama fueron los únicos que crecieron, y a un ritmo del 10,8%.

El supermercado grande se consolida

Por tipos de establecimientos, el supermercado grande se consolida como primera opción concentrando el 54% del gasto en gran consumo, seguido del supermercado mediano con una cuota del 19% y del híper con un 13,1%. No obstante, el canal que registró un mayor crecimiento fue el especializado en perfumeria y droguería, un 21,8%, hasta alcanzar el 3,2% y el online lo hizo en un 2,7%, aunque por el momento solo representa el 1,7% del total.

Dentro del online, son seis las secciones en las que mejora el consumo: higiene (+29%), bebidas refrescantes (18,8%), espumosos (11,1%), aguas (9,8%), perfumería (9,2%) y cuidado de la ropa (9%).

El conjunto de la MDD gana un 1,7% en valor, frente al descenso del 0,9% de la marca de fabricante, y queda con un peso en el conjunto del año del 46,2%.

Y atendiendo a las áreas geográficas, llama la atención que tan solo elevaron su gasto la Comunidad Valenciana y Canarias, con un 2,4% de incremento, y Galicia, con un leve 0,1% más.