El fin de la crisis sanitaria ha impactado directamente sobre los movimientos de la distribución, haciendo que el sector vuelva paulatinamente a una situación de estabilidad, ha explicado Bernardo Rodilla, experto en Retail en Kantar, división Worldpanel durante la presentación del estudio 'Balance de la Distribución , ¿Qué podemos esperar del retail? No en vano, la suma del gran consumo para dentro y fuera del hogar muestra a finales de agosto una evolución anual positiva del 5% con respecto al mismo periodo del ejercicio anterior, crecimiento que ha estado condicionado por la recuperación del fuera del hogar, que ha aumentado un 19,9%, mientras que las compras para el consumo doméstico empiezan a asimilarse a los niveles de prepandemia, con un ligero retroceso del 0,3%.

“Aunque 2022 está siendo un año convulso para el consumidor, con diferentes elementos que están provocando cambios en sus hábitos y en las estrategias de los retailers, cabe destacar que la situación inflacionaria por la que estamos atravesando no ha comportado una caída en el consumo dentro del hogar, sino que esta circunstancia se ha visto más afectada por el fin de la pandemia y la recuperación de la restauración”, ha afirmado Rodilla.

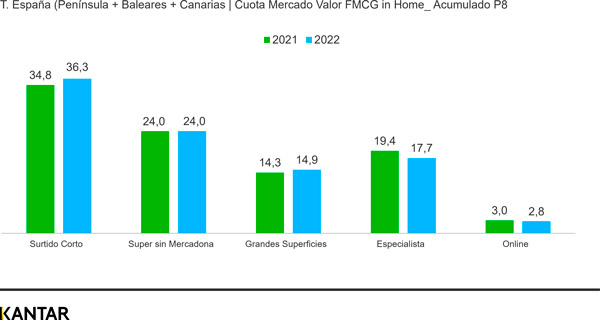

Ante este contexto, y a pesar de que los retailers "han subido precios", mantienen un discurso de cesta asequible" gracias, en parte, a la apuesta por la marca de distribuidor, que se está utilizando para compensar las subidas de pvp y que ha aumentado su cuota más de tres puntos con respecto al año anterior, llegando a representar el 41,3% del total. No obstante, este incremento está penalizando sobre todo al canal tradicional, lo que ha supuesto que el trasvase hacia la distribución organizada se haya acelerado, con el surtido corto -enseñas cuyo modelo está intrínsecamente relacionado con la apuesta por su MDD- como principal beneficiado. De hecho, estas cadenas (Lidl, Aldi, DIA y Mercadona) han crecido hasta conseguir una cuota del 36,3%, 1,5 puntos por encima de 2021.

Otro de los movimientos más señalados lo ha protagonizado el canal online, que, tras dos años excepcionales, pierde cuota en el corto plazo. Se frena la incorporación de clientes hasta el 28,1%, dos puntos por debajo del año anterior. Sin embargo, el canal sí ha crecido en número de compradores habituales, alcanzando ya el 19%, superior al 18,3% registrado en 2021 y mucho mayor que el 13,2% de antes del Covid-19.

Mercadona, Carrefour y Lidl se mantienen en lo más alto de la clasificación

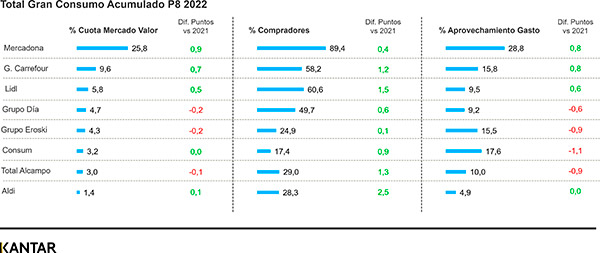

Por lo que respecta al pódium de la distribución, Mercadona, Carrefour y Lidl repiten como las cadenas que más crecen (juntos concentran más de 41 puntos), incrementado, además, tanto su número de compradores como la tasa de recurrencia de compra. Sin embargo, los tres han presentado cambios en su evolución a lo largo del año en función de la fase en la que nos encontrábamos.

Desgranando cada uno de ellos, Mercadona -que se queda con el 25,8% del mercado- es la que más cuota gana en lo que llevamos de año gracias a un buen arranque de 2022, pero durante los últimos meses este crecimiento se ha ralentizado. Ahora, la cadena se enfrenta al reto de que su comprador siga llenando la cesta en sus tiendas.

Por su parte, el 'discount' alemán, de la mano de Lidl y Aldi , se consolida como una opción cada vez más recurrente para los consumidores, además de por su posicionamiento en precio, por su inversión en superficie -entre ambas se quedan con un 17% de las aperturas- y su comunicación. En el caso de Lidl -con una cuota del 5,8%, según los datos de Kantar-, ante el aumento de precios al que nos enfrentamos, "ha conseguido acelerar su crecimiento durante los últimos meses y se está convirtiendo en una opción para más categorías, consiguiendo generar cestas de más valor”. En cuanto a Aldi, el hecho de que tenga un 11% de compradores mensuales "refuerza su presencia en la distribución nacional". Finalmente, sería reseñable el caso de DIA (4,7%), que, tras afrontar la optimización de su parque detallista, comienza a mostrar síntomas de volver a crecer en cuota gracias a la proximidad y una marca propia renovada.

Entre tanto, Carrefour (9,6%) se ha alzado como la principal alternativa al surtido corto, junto con los operadores regionales. Y lo hace gracias al desarrollo de distintos formatos y a un surtido variado, que le han permitido “convencer” a más consumidores y alcanzar la cuota más alta de su histórico. Mientras, los operadores regionales, con un posicionamiento diferencial, han ganado cuota incluso en el contexto de mayor subida de precios. Juntos acumulan un 16,7% (+0,3 puntos).

El precio, uno más de los factores que tienen en cuenta los consumidores

A pesar de que Kantar ha situado la tasa de inflación del último trimestre en el 12,7%, se ha demostrado que, aunque el precio gana importancia en la elección del lugar de compra, "no supone el único factor a tener en cuenta". De hecho, para siete de cada diez hogares "no es lo más importante". En este sentido, según los datos de la consultora, el consumidor sigue manteniendo la proximidad, la calidad, la posibilidad de hacer toda la compra o los frescos perecederos entre los aspectos que más valora a la hora de elegir donde hacer la compra, "algo que las cadenas deberían también tener en cuenta a la hora de decidir hacia dónde quieren llevar el discurso con sus compradores”.

Es por ello que, siempre tomando como referencia esta fuente, “las expectativas auguran un entorno de recesión y la predisposición de los compradores para controlar su gasto como medida de precaución se acercan a los niveles de la última crisis en 2013”. No obstante, el mercado de gran consumo "es extraordinariamente resiliente" por lo que lo previsible (según los aprendizajes de otras recesiones), es que "los hogares controlen su gasto trasladando consumo desde la restauración hacia el hogar. Si esto ocurre, el último trimestre será el mejor del año para la distribución”, ha avanzado Rodilla.

En este contexto, de cara a capitalizar las oportunidades del traslado del consumo a casa, las acciones en el punto de venta adquirirán mayor importancia a la hora de aprovechar la visita de un comprador, por lo general, menos impulsivo.