Tras salir de una pandemia mundial, los consumidores están luchando con enormes presiones financieras y, en muchos casos, están adoptando comportamientos similares a los de sus padres y abuelos de los años 70 y 80, según el informe realizado por IRI. Las subidas de precio en el supermercado, el aumento de los precios de la energía, el lento crecimiento de los salarios y la escasez de la oferta están obligando a los compradores a emplear sus ahorros personales para salir adelante.

El resultado es una baja confianza del consumidor y una menor renta disponible. Para algunos expertos, se trata de una vuelta al tipo de comportamientos de compra de austeridad que vimos hace décadas. Estamos viendo nuevos comportamientos como resultado de la "fatiga de la inflación", con consumidores que toman el control y las decisiones sobre dónde y cómo comprar, qué comprar y cómo consumir. A medida que los precios siguen subiendo, los consumidores están haciendo difíciles concesiones en sus cestas de la compra, centrándose en lo esencial.

Las categorías más resistentes, como congelados y frescos, alimentación seca, bebidas y cuidado personal se ven compensadas por el descenso de las ventas en valor en alcohol y cuidado del hogar. Y la disminución de las promociones tras la pandemia está dando paso al retorno de los precios bajos diarios, ya que los retailers intentan mitigar el impacto de la inflación de los precios de los alimentos.

‘FMCG Demand Signals’ examina el impacto de los cambios en la demanda de los consumidores en 230 categorías de bienes de consumo, más de 2.000 segmentos de productos y más de 10 M de referencias en 14 grandes mercados de Europa, Estados Unidos y Asia-Pacífico. El informe de IRI, que analiza las compras en las tiendas durante el año que termina en julio de 2022, combinado con una encuesta a 3.000 compradores de todo el mundo, muestra que el deterioro de la renta disponible está afectando a los consumidores de ingresos medios y bajos de todo el mundo desarrollado.

Los consumidores se adaptan a la "fatiga por la inflación"

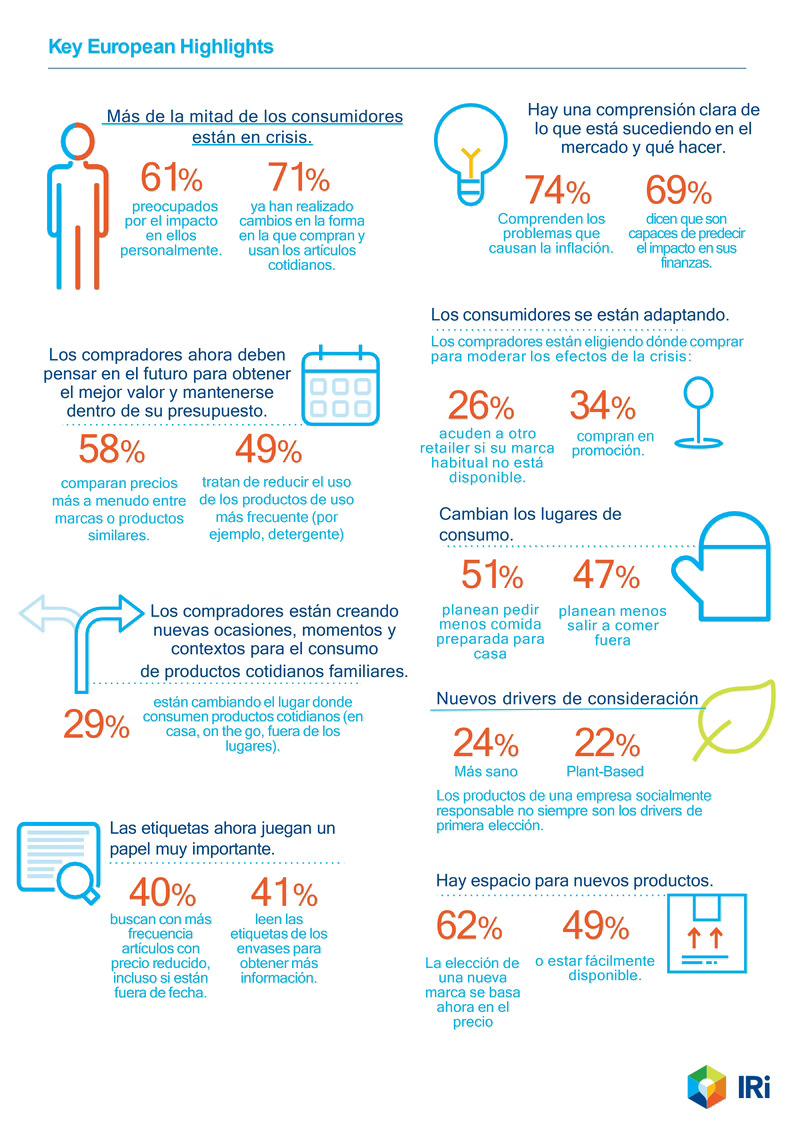

Los retailers y los fabricantes están asistiendo a algunos de los mayores cambios en el comportamiento de los compradores de las últimas cinco décadas, que afectan a su capacidad de compra y a su disposición a gastar.

El 58% afirma haber recortado en gastos esenciales, como comida y calefacción, y el 35% recurre a los ahorros personales y a los préstamos para pagar las facturas. Con la "fatiga por la inflación", los consumidores están tomando el control de sus gastos, eligiendo dónde comprar para moderar los efectos de la crisis.

En Europa, el 30% de los consumidores cambiará el lugar donde compra los productos cotidianos para conseguir una mejor oferta, el 26% acudirá a otro establecimiento si su marca habitual no está disponible, el 34% si su marca habitual no está en promoción, y el 41% si no hay ofertas. Los compradores piensan con antelación cómo obtener la mejor relación calidad-precio y no salirse del presupuesto; planifican la frecuencia de sus compras, un 22% hace menos viajes a los establecimientos, y un 21% planifica su gasto.

También comparan más a menudo los precios de productos similares (58%), comparan la cantidad de producto que necesitan para consumir y desperdician menos (49%), y buscan más a menudo productos que sean buenos para el medio ambiente o socialmente responsables (29%). Los compradores también buscan más a menudo artículos rebajados aunque estén caducados (40%), leen las etiquetas de los envases (41%) y se fijan en los reviews de los productos (27%).

Las nuevas ocasiones y momentos para los productos diarios también son importantes para los compradores, lo que ofrece a las marcas de bienes de consumo y a los retailers la oportunidad de aprovecharlas mediante la innovación. La comida para llevar al trabajo, los cafés especiales, los licores premezclados para consumir en casa, las duchas en el gimnasio y peinarse en casa están volviendo a ser populares, mientras que la cocina casera y el uso de kits de comida están sustituyendo a la comida para llevar y a los restaurantes.

Para los compradores, la elección de una nueva marca se basa ahora en el precio (62%), la disponibilidad (49%) y los altos niveles de promoción en el lineal (37%). Menos importante es que sea de mejor calidad (15%), innovadora (8%) o que facilite la compra (8%), pero también se trata de aprovechar nuevas necesidades - productos para preparar almuerzos, accesorios para el café y productos de primera calidad, y nuevos envases y tamaños de paquetes para artículos personales utilizados en el gimnasio.

Las perspectivas para 2023 se oscurecen

En 2022, el panorama de los productos de gran consumo es muy diferente al de los años de la pandemia. El crecimiento total de la categoría es del +1,5% respecto a hace un año (YAGO), 9.000 M€ más y con un valor de 593.400 M€. Se prevé que las ventas alcancen el +2,6% a finales de 2022, impulsadas en gran medida por la inflación y las importantes subidas de precios, especialmente en los alimentos básicos. La creciente caída de las ventas en volumen en respuesta al aumento de la inflación puede ser un primer indicio de la debilidad de la demanda de bienes de consumo.

Los compradores tienen poco margen de maniobra debido a las subidas de precios y están tomando decisiones difíciles a la hora de hacer la cesta de la compra, dando prioridad a los productos esenciales, como la leche, la mantequilla y la pasta, y reduciendo su gasto en artículos discrecionales.

Esto se refleja en ciertas categorías con productos refrigerados y frescos, alimentación seca, bebidas y de cuidado personal, todos ellos con una buena evolución y contribuyendo a impulsar el crecimiento de las ventas en valor. Otras categorías, sin embargo, tienen dificultades, ya que los consumidores se vuelven más selectivos en sus elecciones. Las ventas de alcohol en valor han descendido un 5,0%, lo que equivale a 3.400 M€ (TAM 2022), compensando parcialmente las ganancias en otras categorías, y las cifras interanuales muestran un nuevo descenso del 6,7%.

Alemania, España e Italia son los responsables de impulsar el crecimiento de los productos de gran consumo en la mayoría de las categorías alimentarias y no alimentarias, pero esto se debe en gran medida al aumento de los niveles de inflación en estos mercados, mientras que el Reino Unido y Francia están ayudando a impulsar las ventas de valor en las categorías de bebidas, confitería, cuidado personal y bebés.

En las categorías de alimentos de gran consumo, las tasas de crecimiento en Europa se están acelerando hasta alcanzar los niveles de Estados Unidos, donde los compradores han tenido que hacer frente a una mayor inflación durante más tiempo. Esto se aplica a todos los mercados para el valor de las ventas TAM (para año completo a Julio 2022) y YTD 2022, excepto en el Reino Unido donde el crecimiento de las ventas es más lento. Lo contrario ocurre con las categorías no alimentarias, que disminuyen en EE.UU. pero crecen en Europa. La excepción son los Países Bajos, donde los descensos del último año y del año anterior han compensado el crecimiento en todos los países.

El gap entre la MDF y la MDD se cierra aún más

En el actual entorno inflacionista, las marcas de distribuidor están volviendo a los niveles anteriores a la pandemia, con un crecimiento de las ventas en valor del 5,4% a lo largo de 2022 (+3,0% en el periodo de referencia). Las marcas de distribuidor contribuyen ahora con 216.000 M€ o el 36,4% de las ventas en valor de los productos de gran consumo en 2022, con un fuerte crecimiento interanual en los principales mercados europeos.

Los retailers están reaccionando en consonancia con los cambios en el comportamiento de los consumidores, especialmente en lo que respecta al control de las subidas de precios. Los supermercados quieren evitar una vuelta a la crisis financiera de 2008-9 y otra guerra de precios. Los retailers dejaron de ofrecer precios bajos todos los días (EDLP) el año pasado y aumentaron las promociones para cambiar el stock, especialmente en las categorías no alimentarias. Ahora estamos viendo el regreso de los precios bajos diarios y un descenso en el volumen de las promociones en el año 2022. Esto permite a los supermercados mitigar el impacto de la inflación de los precios de los alimentos manteniendo precios artificialmente más bajos.

La tasa de inflación de las marcas de distribuidor ha sido más alta que la de las marcas de fabricante, lo que llevó a un aumento de las ventas en valor, impulsadas por los productos refrigerados & frescos, congelados y bebidas en alimentación (+5,3%), y por hogar y cuidado Personal en categorías no alimentarias. A lo largo de la pandemia, las marcas de fabricantes superaron a las marcas de distribución, ya que los consumidores se sintieron reconfortados al comprar marcas que conocen y en las que confían y que pueden encontrar fácilmente en tiempos complicados. Sin embargo, los fieles a las marcas de distribuidor ahora igualan a los de las marcas de fabricantes, habiendo cerrado la brecha de valor con estas últimas más allá de la disponibilidad y el precio.

La mayoría de los compradores (60%) cree que las marcas de distribuidor son tan buenas como las de fabricantes en lo que respecta a calidad, innovación, sostenibilidad y servicio postventa. Una cuarta parte de los consumidores cree que son mejores que las marcas de fabricantes. El riesgo para los fabricantes más pequeños y medianos - el "Squeezed Middle" - es que empezarán a perder volumen y valor frente a las marcas de distribución precipitando una guerra de precios a principios de 2023 y afectando a las ventas de valor de las grandes marcas de fabricante, que se enfrentan tanto a la erosión de los márgenes como al descenso de los volúmenes.

Los consumidores beben menos alcohol

El impacto de la inflación está teniendo un impacto significativo en la categoría de alcohol, y esto ha compensado parcialmente el crecimiento en otras categorías de alimentos y no alimentos de FMCG, incluyendo refrigerados y frescos, alimentación seca, bebidas y cuidado personal. Con un valor de 66.000 M€ en el TAM de 2022, la categoría ha caído un 5%, el equivalente a 3.400 M€.

Sin embargo, las cifras del año 2022 muestran que esta caída será aún mayor, hasta el -6.7%. Si bien el Reino Unido es responsable de gran parte del descenso (-13% a fecha de 2022), especialmente en las ventas de cerveza y sidra, Francia (-4,5% a fecha de 2022) y Alemania (-2,6% a fecha de 2022) también contribuyen en menor medida. Las interrupciones en viajes y ocio han tenido un gran impacto en la categoría durante los dos últimos años.

Sin embargo, después de la pandemia, el elevado coste de la vida social fuera de casa hace que los consumidores europeos cambien sus hábitos: el 39% gasta menos en cervezas y el 44% en vinos y licores. Los fabricantes y retailers de bebidas tendrán que mirar más allá del precio para responder a estos nuevos comportamientos de los consumidores, como ofrecer nuevas experiencias de consumo en casa, maridajes y experiencias sensoriales con licores y cócteles premezclados y listos para consumir. Con las tiendas de descuento que ofrecen alternativas de bajo coste para ayudar a impulsar la afluencia de público, las marcas también deberían aprovechar las nuevas oportunidades para las cervezas artesanales, de barril y especiales, así como las ofertas sin alcohol o con poco alcohol.

Demand Signals es un informe elaborado por Liquid Data y Unify, una plataforma tecnológica propia que los clientes utilizan para conocer las principales medidas de rendimiento a medida que se producen. La información sobre el comportamiento de los consumidores procede de la encuesta de IRI "Crisis a cada paso", realizada a 3.000 compradores en Estados Unidos, Australia, Nueva Zelanda, Brasil, Turquía, Emiratos Árabes Unidos y en los principales mercados europeos (Reino Unido, Francia, España, Alemania, Italia y Países Bajos).