El sector de la distribución electro está en plena fase de transformación. Cambios de estrategia, concursos y cierres, amenazas de abandono del mercado español, alianzas y fusiones pero también oportunidades como el e-commerce son algunas de los procesos que están viviendo muchas empresas en el mercado. Todos, con desigual resultado, intentan amoldarse a una misma realidad: una tarta de consumo reducida considerablemente. Al menos así lo dicen las cifras. En el plano negativo, el cierre de establecimientos, algunos con la solera de décadas de historia detrás, sigue siendo una constante. Sólo a modo de ejemplo, según datos extraídos de la BB.DD de Alimarket Electro reflejados en el último Especial de Distribución Electro 2012 , en el transcurso de los nueve primeros meses de 2012 se quedaron por el camino un total de 351 puntos de venta de electrodomésticos que representaron una merma de 105.647 m2 de sala comercial global. Si ese dato se añade al constatado ya en los últimos cinco años nos deja un balance de prácticamente 2.000 establecimientos desaparecidos con cerca de 600.000 m2 menos.

El retail especializado electro, analizado a través 498 empresas minoristas obtuvo el pasado 2011 unos ingresos conjuntos de 3.392 M€, lo que a perímetro constante -es decir, esas mismas empresas y sin contar cierres- supuso una caída del 14%. Por su parte, las 120 plataformas mayoristas regionales, desde las que las centrales de compra vertebran su negocio, habrían registrado un descenso del 7,3% en facturación intermediada.

Y hablando de cifras de negocio, si algo resulta característico en el sector es que pese a gran diversidad de tipos de operadores y modelos de negocio existente, que a priori dan sensación de una elevada atomización, lo cierto es que el mercado "oculta" un importante nivel de concentración. Baste como ejemplo que de las 498 empresas de distribución auditadas, las 50 primeras por tamaño controlan por sí solas el 83,8% de los ingresos totales. Dicha concentración es más acusada en la medida que que prácticamente el 64,4% de la facturación de todo el retail especializado (excluidas cifras de hipermercados) los aportan siete empresas, de capital foráneo y con Media Saturn a la cabeza.

En lo que a reparto de sala de venta especializada existente se refiere (2,3 M. de m2), los siete grupos de compra identificados en España, siguen controlando un 54,2% del total, con claras diferencias de los dos primeros, Segesa-Redder y Sinersis, respecto a los restantes. Diferencias que podrían ser menores así dependiendo de cómo avancen procesos de integración todavía en fase embrionaria como son el abordado por Fadesa-Expert y Activa Hogar a través de Conzentria. El conjunto de verticales agrupados en cadenas e independientes, que cuentan con el 28,5% de la sala de venta analizada, sigue teniendo un líder en solitario como es Media Markt Saturn (8,4%), seguido todavía en la distancia por Worten (4,4%). Por su parte, las secciones electro que aportan al sector el conjunto de hipermercados y grandes almacenes -un 17,3% del universo analizado- siguen teniendo como referentes a Carrefour, con un 6% de cuota, y al conjunto de El Corte Inglés (incluidas secciones 'Hipercor') con el 5,5%.

Reorganización y concentración

Ante este panorama, el retail afronta el mismo escenario con diferentes guiones, dependiendo de quién sea el que dirige la película. En el territorio de grupos horizontales, la caída de la actividad tuvo en los últimos dos años importantes consecuencias que derivaron en el cierre de algunas plataformas significativas (Unecsa o Acedem) pero también a procesos de integración y concentración. A la ya de por sí tradicionalmente escasa fidelidad existente entre el minorista y los grupos de compra, la crisis ha traido consigo que incluso aquellas relaciones "digamos que más estables" se quebrasen. De hecho, según ha podido constatar Alimarket Electro en su BB.DD, solo en lo que llevamos de 2012 un total de 363 puntos de venta (63.548 m2) habrían cambiado su vinculación de una red asociada a otra. Entre los verticales, lo más reseñable es que Media Markt y Worten continúan fieles a su plan de expansión con nuevos proyectos, mientras que sobre Darty planea la sombra de la desinversión si se cumplen los vaticionios que suenan desde su matriz Kesa.

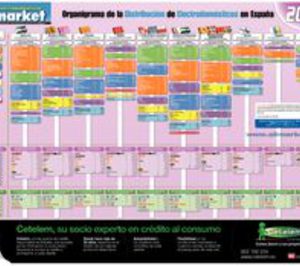

Estas y otras son algunas de las conclusiones que de forma más ampliada aparecen recogidas en el Especial Distribución Electro publicado por la revista Alimarket Electro n. 131 , correspondiente a septiembre-octubre. Como es costumbre, dicho número va acompañado del Organigrama de la Distribución de Electrodomésticos que persigue ofrecer una foto fija del sector a septiembre de 2012.