El sector nacional de aceite de oliva acumula dos campañas de altas cotizaciones, que han provocado unos precios finales nunca registrados en España. Obedecen a la baja producción (de 665.800 t) en la campaña 2022/2023 y a las malas previsiones para 2023/2024, temporada en que España contará aún con menos disponibilidades. De este modo, el sector afronta con vértigo este curso, que llega con una demanda internacional por encima de la oferta. De momento, en 2023, se redujo un 12% la venta de aceite de oliva en el canal nacional de alimentación, las MDD avanzaron aquí de modo contenido y los operadores contaron con la resistencia del mercado estadounidense. El escenario de menor rentabilidad contribuyó a frustrar la operación de relevo accionarial en Deoleo, mientras Aceites Toledo vendió a Dcoop su participación en Qorteba. Por su parte, Acesur logró cierto reforzamiento marquista y Aceites Abril emprendió la ampliación de sus instalaciones de Ourense. Además, se confirmó la retirada de Sovena del lineal de aceite de oliva de Mercadona, cadena ahora abastecida fundamentalmente por Dcoop, Jaencoop y Oleoestepa.

Desde hace dos años, el aceite de oliva es objeto de polémica y de debate en España a causa de los precios récord alcanzados por el producto, las acusaciones de especulación lanzadas contra el sector y las cadenas de distribución, los temores de desabastecimiento del mercado e, incluso, los menores precios finales (PVP) de marcas españolas encontrados en otros países a lo largo de 2023. Estas circunstancias han derivado -en un actividad agrícola y almazarera caracterizada por la vecería- de la inédita concatenación de dos campañas de reducida producción (2022/2023 y 2023/2024), cuya media supondrá la mitad de la elaboración registrada en las dos temporadas anteriores (2020/2021 y 2021/2022).

De entrada, 2022 concluyó con el producto virgen extra (aove) de marcas y presentaciones convencionales en un entonces inédito precio de 7 €/l en el canal de retail nacional y la reducción del IVA del 10% al 5% en la categoría de aceite de oliva. Pero el efecto de esta medida -también aplicada en los aceites de semillas-, a priori beneficiosa para sostener el consumo y la competitividad del producto, se ha visto diluido por las continuas subidas del precio final durante los últimos meses y por el efecto del impuesto al plástico, en vigor desde enero del pasado año. De este modo, ya en un contexto de estabilidad general de los precios de los alimentos y con una inflación anual estimada en el 3,1% en diciembre -según el indicador adelantado por el INE-, el Consejo de Ministros ha aprobado la prórroga de esta medida tributaria hasta junio de 2024.

El nivel de precio registrado por el aceite de oliva hace un año resultaba, en buena medida, de las negativas previsiones sobre la elaboración española para la campaña que entonces acababa de iniciarse. Finalmente, la prolongada sequía, el bajo nivel de los pantanos y las altas temperaturas sufridas en la primavera de 2022 arrojaron un balance peor al esperado y la producción se redujo un 55% en la temporada 2022/2023 con respecto a 2021/2022. De este modo, la elaboración aquí quedó en 665.800 t, el menor volumen desde el curso 2012/2013 (saldado con 618.200 t). Este descenso sufrido en el primer país productor fue además responsable de la bajada de la elaboración mundial de las 3,42 Mt obtenidas en el ejercicio 2021/2022 a 2,59 Mt en 2022/2023, pues el volumen en el conjunto de los demás países se mantuvo en algo más de 1,9 Mt, conforme a las cifras del Consejo Oleícola Internacional (COI). En consecuencia, la participación de España en la producción mundial cayó del 44% registrado en la campaña 2021/2022 al 26% en la última temporada.

La corta elaboración aquí, la resistencia de la demanda -fundamentalmente, en EE.UU. y por parte de los hogares españoles-, los malos augurios para la campaña ahora en curso (2023/2024) y el objetivo de los operadores de evitar la eliminación de sus existencias provocaron, a lo largo de 2023, una escalada de las cotizaciones y de los PVP que era difícil de imaginar. Pese al descenso registrado en las tres primeras semanas de noviembre, este mes arrojó una cotización media del aceite de oliva virgen extra en España de 7,79 €/kg. Ya en diciembre, el precio en origen de esta calidad alcanzó 8,60 €/kg, tarifa un 76% por encima de la registrada en el mismo mes de 2023 (4,89 €/kg) y un 165% superior a la cotización de diciembre de 2021 (3,24 €/kg), según los datos de Poolred. Mientras, en los lineales españoles, con unos PVP históricamente altos, el aceite de oliva ha hecho buena la calificación de “oro líquido” y, en concreto, el aove de marcas de referencia (‘Carbonell’, ‘Coosur’, ‘Dcoop’, etc.) llegó a los 14 €/litro en las últimas semanas de 2023.

Pese a este nivel de los precios finales, los envasadores aseguran haber visto recortados sus márgenes, dado el impulso tarifario del aceite de oliva en origen y los mayores costes de financiación. Este escenario hizo volver a pérdidas -en el primer semestre de 2023- a Deoleo, que además vio truncado el objetivo de CVC de salir ya de la compañía. A su vez, la coyuntura ha frenado la nutrida senda inversora (en almazaras, bodegas y plantas de envasado) que caracterizó al sector nacional de aceites en ejercicios anteriores. Entre los mayores operadores industriales y envasadores, destaca la “inversión, de unos 6 M€”, efectuada anualmente por Aceites del Sur-Coosur (Acesur) en su infraestructura industrial y el proyecto, presupuestado en 10 M€, que Aceites Abril está llevando a cabo en su complejo de Ourense.

Con dos ejercicios de retraso respecto a su pretensión inicial, Jaencoop prevé iniciar las obras de su nuevo complejo de Villanueva del Arzobispo en las próximas semanas. “Hemos avanzado con la aprobación municipal”, se señala desde la entidad, que aprobó una inversión de 12 M€ para unas instalaciones con planta de envasado, bodegas para 10.000 t de aceite y plataforma logística.

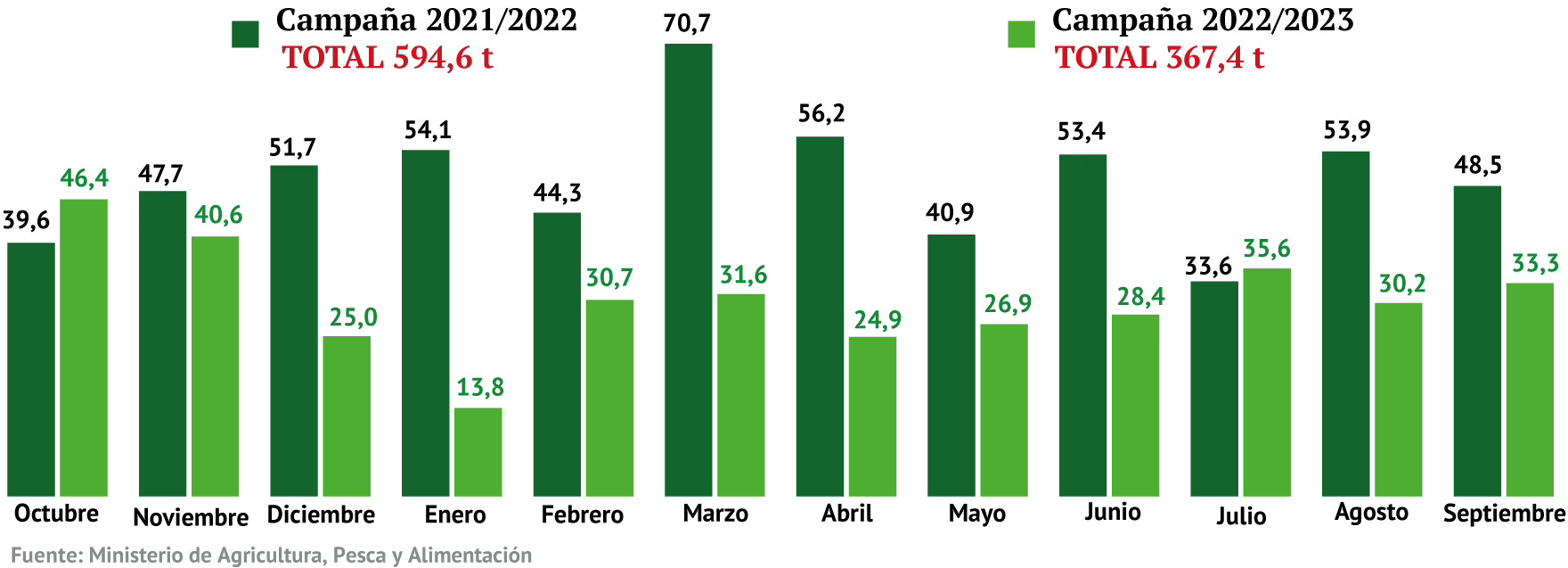

Descenso del 38% del consumo interior aparente

Las consecuencias del impulso de los precios y del descenso de las disponibilidades de aceite de oliva fueron una caída del 38% del consumo interior aparente y una disminución del 34% de las exportaciones españolas, que quedaron en 367.400 t y 715.000 t, respectivamente, en la campaña 2022/2023 (entre octubre de 2022 y septiembre de 2023), según los datos del Ministerio de Agricultura. Por tanto, el sector nacional puso en el mercado un total de 1,08 Mt de aceite de oliva.

Así, por cuarto ejercicio consecutivo, la comercialización desde España superó a la producción nacional, merced, en este caso, fundamentalmente a las existencias que quedaron de la campaña 2021/2022 (de 454.600 t). De hecho, las importaciones españolas se cifraron en solo 210.100 t, volumen incluso inferior al adquirido fuera en un ejercicio de producción media-alta, como fue la campaña 2021/2022, cuando entraron 212.800 t. Este estancamiento de las compras exteriores se explica, en parte, por la prohibición -efectuada en agosto- de las exportaciones de aceite de oliva a granel impuesta por el gobierno turco y por la limitación -a partir de octubre- de los envíos exteriores de aceite de parte de Marruecos. Son medidas, dirigidas a garantizar el aprovisionamiento interno y evitar un mayor ascenso de los precios en estos países, que cobran más relevancia en el caso de Turquía. De hecho, en la última campaña, este país fue el segundo productor mundial de aceite de oliva -tras España- y el cuarto exportador, según los datos del COI.

En cuanto a la demanda de aceite de oliva en España, en la última campaña, se registró un descenso porcentual mayor en el consumo por parte de la industria (sector conservero, pastelería, etc.) y horeca que en las compras en el canal de alimentación. De hecho, algunas fuentes cifran en el 40% la disminución del consumo en el conjunto de los dos primeros canales. Por tanto, en las cocinas de la hostelería y en la industria se ha dado una relevante sustitución del aceite de oliva por producto de semillas (fundamentalmente, aceite de girasol). Además, en las salas de horeca -a causa del alto precio del aceite de oliva- se han vuelto a dispensar las aceiteras rellenables, prohibidas desde 2014.

Poca fuga hacia el girasol en la distribución nacional

En el universo de retail nacional, el descenso de la comercialización de los aceite de oliva se cifró en el 12% en el último ejercicio, conforme a NielseniQ y Circana, que sitúan el resultante en 256,73 Ml y 238,98 Ml en los periodos anuales concluidos en noviembre y octubre de 2023, respectivamente. En concreto, entre el verano y la llegada de la nueva campaña (2023/2024), la demanda interna de aceite de oliva embotellado discurrió aún a un buen ritmo. Pero, en el mes de noviembre, a raíz de los precios finales alcanzados, las compras por parte de las familias en España llegaron a caer un 30-35%, según algunas estimaciones.

En el conjunto de dichos acumulados anuales analizados por las auditoras, la categoría de aceite de oliva experimentó, en la distribución organizada, un incremento del precio final medio (PVP) del 44-45,4%, ostensiblemente superior al ascenso (del 30%) repercutido en el año anterior. Aun así, las marcas de las cadenas (MDD) registraron un ascenso en volumen de solo 1,1 puntos en libre servicio, al pasar su cuota -conforme a Circana- del 55,18% registrado en el acumulado finalizado en octubre de 2022 al 56,13% en los doce meses siguientes. Es una contención explicable, en parte, por la disminución del diferencial en precio de estas marcas con las enseñas de los envasadores.

En definitiva, en un contexto adverso, el comprador español volvió a mostrar su confianza en sus marcas tradicionales y, en definitiva, en la grasa vegetal más saludable. Así, en términos generales, no abandonó la categoría, aunque redujo su consumo y optó más por producto de menor precio (virgen, de orujo, etc.). Sin embargo, se estima que, en los dos o tres últimos años, la penetración del aceite de oliva en los hogares españoles se ha reducido de 90% al 80% a causa de los precios.

Además, en esta coyuntura, el sector ha defendido la imagen de calidad de su producto creada durante años. Así, la presión de las organizaciones agrarias llevó a Acesur y a la distribución a retirar de los lineales el aceite de mezcla de oliva virgen extra y girasol que la compañía había logrado introducir en pocos días en cuatro cadenas. De hecho, aquel producto -con la marca ‘La Andaluza’- se vendía a un precio muy inferior al propio de un aove.

Por otro lado, en el libre servicio nacional no se ha visibilizado migración de las compras de aceite de oliva hacia el producto de semillas (aceite de girasol, mezcla de semillas, etc.), pues la venta de esta gama también se redujo en el periodo noviembre 2022-octubre 2023, en concreto, un tímido 1,4% -hasta 173,82 Ml-, según los datos de Circana. Por tanto, las compras totales de aceites en este universo se aminoraron un 7,7%, en relación al año anterior, y quedaron en 412,80 Ml.

Evolución del consumo interior aparente de aceite de oliva (t)

En cambio, en el conjunto del canal de alimentación, una parte de las ventas de la categoría de oliva sí se sustituyó por aceite de semillas. De hecho, el volumen de esta última gama aumentó un 6,6% -hasta 192,76 Ml- y contuvo el descenso de la comercialización total de aceites, venta que se aminoró solo un 4,8% (en 22,6 Ml) y quedó en 450,39 Ml, conforme al estudio de NielsenIQ.

EE.UU. resistió la subida de los precios

Al igual que el año anterior, en 2023, los mercados exteriores respondieron en términos de demanda, pese a los mayores y crecientes precios. No obstante, fueron fuente de polémica los menores PVP del aceite de oliva, con respecto a los registrados en España, vistos en algunos países (Australia, Irlanda, Reino Unido, etc.) en distintos momentos. Asoliva y algunos operadores explicaron estas diferencias por la anticipación, la pasada temporada, de los envíos exteriores por parte de algunas empresas -con objeto de adelantarse a competidores de otros países- y por el carácter de largo plazo de los contratos internacionales, cerrados al comienzo de cada campaña. En consecuencia, en países donde el aceite tiene una menor rotación, algunas cadenas dispusieron durante meses, en sus almacenes o estanterías, de un aceite adquirido a un óptimo precio a finales de 2022. De este modo, dichos retailers internacionales se libraron de algunas actualizaciones tarifarias que sí se fueron aplicando en España al ritmo del ascenso de las cotizaciones.

En términos generales, se ha confirmado la elasticidad de la demanda de aceite de oliva, fundamentalmente en los mercados emergentes y en otros países de menor poder adquisitivo e inferior conocimiento del aceite de oliva. “Las caídas en el mercado asiático han sido del 40-50% respecto al año anterior”, se señala desde Sovena España.

“En los mercados exteriores, las ventas con marca (aceite envasado) han tenido una mayor fidelidad. En cambio, la comercialización a granel, que es un mercado de precio, ha sufrido más competencia y reducción. En el conjunto de los 180 países destinatarios que analizamos, los envíos del aceite de oliva español se redujeron un 50% en la campaña 2022/2023. Prácticamente, solo se mantuvieron las exportaciones de EE.UU., algo explicable por el mayor poder adquisitivo de este país y por la valoración de producto saludable que el aceite de oliva disfruta allí. De hecho, los envíos españoles a EE.UU. se aminoraron solo un 5% en el último ejercicio”, señalaba Rafael Picó, director de Asoliva (organización de exportadores). En general, el sector se congratula de la buena marcha de la comercialización y del consumo y de la respuesta a los PVP lograda EE.UU. “El mercado estadounidense está aguantando muy bien la subida de las tarifas del aceite de oliva. Allí, aún nos falta el último tirón del precio”, declaraba Antonio Luque, presidente de Dcoop, en noviembre.

Conforme a los datos de Circana aportados por Deoleo, en este país, en el primer semestre del año, la disminución del consumo interanual fue de solo el 2%, frente a los descensos del 11,7% y del 11,5% que dicha auditora asignó al mercado español e italiano, respectivamente. En cambio, según la estadística del COI, la campaña 2022/2023 concluyó con una bajada del 11% del consumo de aceite de oliva en EE.UU., tercer demandante mundial de este producto (tras España e Italia), que consumió así un total de 367.000 t.

El país norteamericano es el primer destino del aceite de oliva envasado y el tercer cliente de los graneles de los miembros de Asoliva, que le dirigieron así partidas de 64,7 Ml y 40,4 Ml, respectivamente, en 2022. En términos generales (contemplando envasado+granel), EE.UU. se sitúa como segundo destino exterior del aceite de oliva español (tras Italia), con un porcentaje que, en 2021 y 2022, rondó el 14%, según los datos del Icex.

No obstante, en los nueve primeros meses de 2023 -ya en un contexto de clara caída de las exportaciones totales españolas-, la participación de EE.UU. en los envíos exteriores de nuestro país se redujo al 13,4%. De hecho, las compras de aceite español (envasado+granel) por parte del país norteamericano se redujeron un 40% con respecto al mismo periodo de 2022 y se cifraron en 78.297 t, según las cifras del Icex. Como se preveía, en 2023, entre los principales clientes del aceite de oliva español, el mayor descenso porcentual de las operaciones se produjo en China. De hecho, entre enero y septiembre, las exportaciones a este país disminuyeron un 74% y se cifraron en 9.233 t. Mientras, los envíos dirigidos a Corea del Sur se aminoraron un 65%, hasta 8.687 t. En consecuencia, estos países pasaron de ser el quinto y noveno cliente del aceite de oliva español en el periodo enero-septiembre de 2022 a los puestos décimo segundo y décimo cuarto, respectivamente, en los nueve primeros meses de 2023.

Acesur y F. Faiges siguieron en ascenso

A nivel empresarial, los mayores operadores nacionales de aceites registraron, en 2022, unas facturaciones récord (ver en ranking en este informe), merced a una campaña con máximo de comercialización nacional de aceite de oliva (el ejercicio 2021/2022) y a los ya altos precios alcanzados por los aceites de oliva y girasol aquel año. En cambio, en 2023, el descenso de las disponibilidades y de los consumos de aceite de oliva supuso, en líneas generales, una bajada de los ingresos empresariales, pese al nuevo impulso de los precios del aceite de oliva. Las principales excepciones a este evolución descendente fueron -según los datos aportados a Alimarket- el grupo Acesur, F. Faiges y el grupo La Hacienda de Isabel.

El operador controlado por la familia Guillén -primera compañía de envasado de aceite de oliva en España y segundo embotellador del conjunto de aceites (incluyendo el producto de semillas), tras Sovena- ingresó 900 M€ en 2022 y prevé recoger en sus cuentas de 2023 un importe de 1.150 M€, por la venta de un total de 172 Ml de aceites (entre envasado y granel), su gama de salsas y la venta de subproductos y energía. “Una de cada cinco botellas de aceite de oliva que se vende en España (con marcas de envasador o MDD) es de Acesur y una de cada cinco botellas que se exportan es nuestra”, señalaba Gonzalo Guillén, CEO del grupo. Con sus ascensos de 2022 y 2023, Acesur ha recortado su distancia con el grupo Miguel Gallego (Migasa), primer grupo aceitero español en términos de ingresos, titular del 50% de Grupo Ybarra Alimentación y propietario o partícipe en un total de veintiuna instalaciones industriales.

Por su parte, Faiges, que facturó 280 M€ en 2022, impulsó sus ingresos un 42% el pasado año, al obtener 398 M€ (158 M fuera de España), por la venta de 134 Ml de aceites (entre envasado y granel). “Ante la elevada concentración en el mercado nacional, F. Faiges sigue en su camino de internacionalización en mercados muy diversos”, recogió la compañía en su memoria de 2022, en la que adelantó el objetivo de “ordenar el grupo -propietario de cuatro instalaciones industriales- en una sola sociedad”.

Fulgurante ha sido el crecimiento del grupo La Hacienda de Isabel, integrado por La Hacienda de Isabel y La Alquería de Zafra. De hecho, en 2022, sus ingresos se impulsaron un 196%, al registrar 115,95 M. Ya en 2023, logró un ascenso del 46% y un resultante de 169 M€, procedente en su mayor parte de los aceites a granel. De hecho, la comercialización de envasado del operador granadino se ha reducido de los 8 Ml que alcanzó en 2021 -apoyado entonces en el servicio de embotellado de Aceites Toledo- a 700.000 l (casi íntegramente de producto de oliva) el pasado ejercicio.

Nueva campaña aún con menos disponibilidades

Como en el año anterior, los elevados precios en origen y en destino con que se ha iniciado este ejercicio se deben a las malas previsiones sobre la elaboración nacional de aceite de oliva. De hecho, para esta campaña en curso, se espera aquí una producción de 766.400 t, un 13% más que en 2022/2023. Así, las existencias nacionales totales se cifrarán en solo 1,01 Mt -incluyendo el stock que quedó de la campaña 2022/2023-, volumen inferior en 106.000 t al disponible en el curso previo. Por tanto, el sector tiene ante sí otra campaña de reducida producción nacional y tiene la seguridad -y casi, necesidad- de que la demanda caerá en los próximos meses y este enfriamiento permitiría enlazar con el siguiente ejercicio (2024/2025) con algo de aceite en las bodegas, como ya sucedió en el curso 2022/2023. De hecho, la subida de los precios y la reducción del ritmo de las salidas durante 2023 alejaron la sombra de desabastecimiento e hicieron posible llegar a septiembre con unas existencias nacionales de 248.100 t, por encima de las previsiones iniciales de las organizaciones agrarias.

Ahora, la gran pregunta que se formulan los operadores, el consumidor español y los agentes de la administración es “¿Cuándo comenzarán a bajar los precios del aceite de oliva en origen y destino?”. La respuesta está en la climatología y en las previsiones de producción ya para la próxima campaña (2024/2025). De partida, esa temporada, que comenzará en octubre de 2024, tiene en su haber algo más de precipitaciones que la actual, pero requiere bastante más lluvia, sobre todo en algunas provincias andaluzas -fundamentalmente, Málaga y Granada-, y un buen comportamiento de las temperaturas en la etapa de floración del olivo.

Entretanto, a lo largo de este invierno, se pueden dar nuevos altibajos en las cotizaciones en origen en España -como los registradas en noviembre-, en función de la posible llegada de las lluvias. En general, cabe vaticinar que las fluctuaciones de los precios en origen seguirán hasta que el nivel de la demanda se equipare a las existencias. “La recogida de la aceituna en Jaén -primera provincia productora de aceite de oliva- está siendo muy costosa. Los costes son muy elevados y los rendimientos, muy bajos. Tendría que llover mucho para que los precios cedieran. Además, los pantanos andaluces están peor que el año pasado. Si las cosas siguen así, la próxima campaña será como esta o peor”, vaticina Javier Olmedo, director gerente de la Fundación del Olivar.

Además, de cara a este ejercicio, la incertidumbre adquiere un cariz más internacional si cabe. De hecho, se prevé un descenso de la producción mundial, pues no se esperan buenas cifras prácticamente en ninguno de los principales países elaboradores. Así, la elaboración global se estima en 2,41 Mt, un 7% por debajo del volumen de 2022/2023 (2,59 Mt). “Al no haber ya contratos de precios bajos, las cotizaciones en origen versus PVP en el lineal van a estar mucho más alineadas en 2024, no solo en España, sino en todas las geografías”, adelantan los responsables de Sovena.

En definitiva, los molturadores y los envasadores se enfrentan con vértigo a esta nueva campaña de aceite de oliva (2023/2024), ante una demanda internacional mayor que la oferta y sin una referencia o experiencia previa sobre un contexto como este, de precios muy altos y existencias reducidas. “Hace un año por estas fechas, teníamos temores ante una campaña (2022/2023) que llegaba corta. Pero entonces, teníamos la mochila cargada (con existencias del curso 2021/2022). Esta campaña, disponemos de un enlace (existencias del curso 2022/2023) muy bajo. Nunca hemos tenido un stock tan reducido en Dcoop. Para el ejercicio que viene, no tenemos volumen y puede llegar algún ERTE a nuestras plantas de aceite”, adelanta el presidente de Dcoop, primer productor mundial de aceite de oliva.

Aceites Toledo, fuera de Qorteba

A la vez, en Dcoop se reconoce que este año “puede ser bueno para salir de compras y adquirir alguna empresa de aceite. No me importaría que fuera en otro país”, declaró el responsable de la entidad, ya copropietaria de la envasadora estadounidense Pompeian Group, cuyo otro accionista -la familia Devico- suscribe, a su vez, el 50% de Mercaóleo (envasadora española del grupo Dcoop). De momento, en 2023, el grupo materializó una oportunidad de compra, surgida a petición de Aceites Toledo, una de las compañías de aceites que más habrían acusado la crisis sectorial. “A nuestro grupo, que tiene una dimensión inferior a Dcoop, le resultaba difícil asumir los extracostes de Qorteba Internacional. Por eso, le planteamos venderle nuestra participación”, se reconocía desde Aceites Toledo. Así, Mercaóleo adquirió al grupo de la familia Rubio el 50% de dicha refinadora, cuyo complejo industrial se encuentra en Alcolea de Córdoba. De este modo, la filial de Dcoop alcanzó el 100% de Qorteba, diez años después de que el grupo Aceites Toledo -fundador de la compañía cordobesa- diera entrada a Dcoop en dicha sociedad industrial y cada uno de sus dos propietarios se comprometieran a aportar 25.000 t anuales de aceite de oliva para transformar. Ahora, se espera que Qorteba siga efectuando algo de actividad de refinado para Aceites Toledo, sociedad cuya comercialización (nacional+exportación) de aceite de oliva envasado ha venido correspondiendo en un 50% a producto refinado.

Esta alianza entre Dcoop y Aceites Toledo suponía uno de los escasos acuerdos a nivel fabril existentes en la cúspide del sector nacional de aceites. En este sentido, ahora cabe mencionar solo la colaboración entre Sovena España y Deoleo, relativa a aceites de semillas. De hecho, la filial del grupo Nutrinveste efectúa extracción, refinado y envasado de esta gama para Deoleo en su complejo de Andújar (Jaén), precisamente procedente de la cotizada.

Escenario poco propicio para la operación en Deoleo

El año 2023 tampoco fue propicio para Deoleo. El descenso de su comercialización mundial en un 5%, el impulso de las cotizaciones y la contabilización de un deterioro de marcas por importe de 6,54 M€ provocaron una caída del resultado neto consolidado del grupo del 61% en 2022, al registrar 6,27 M€. Ya en el primer semestre de 2023, la compañía sufrió un descenso de su volumen global de aceites del 21,9% -con respecto al mismo periodo de 2022- y un impacto de 8 M€ por los tipos de interés y los costes del acuerdo de novación de su deuda e incurrió en unas pérdidas de 9,73 M. Por tanto, el líder marquista mundial de aceite de oliva volvía a números rojos después de tres ejercicios en positivo.

El acuerdo de novación de su deuda vino a dar respuesta al “escenario de incertidumbre y altísima volatilidad en los precios” y afectó a los covenants, a los tipos de interés y a una obligación de pago recogida en el contrato de refinanciación (rubricado en junio de 2020). Así, se sustituyó el cumplimiento de un ebitda mensualizado por un ratio entre el endeudamiento neto y el ebitda y se libró a Deoleo de la obligación de amortizar el importe de caja que excediera los 60 M€ anuales. En contrapartida, la compañía abonó un importe de 20 M€ y vio incrementados los tipos en 1,5 puntos. Tras dicha amortización y por efecto del incremento del capital circulante, la deuda financiera del grupo se incrementó de 101,54 M€ en diciembre de 2022 a 113,75 M en junio de 2023.

“Nos enfrentamos a unos meses que se van a caracterizar por la falta de cantidad y calidad de los aceites de oliva. De mantenerse esta situación adversa, al cierre del ejercicio, revisaremos el plan estratégico”, se comunicaba en la presentación de los resultados de la primera parte de 2023. Aquella estrategia, aprobada a finales de 2021, aspiraba a un aumento anual del ebitda consolidado del grupo del 15% y al alcance de 90 M€ en 2026. Pero, en el primer semestre de 2023, dicho indicador fue de solo 12,69 M€. En consecuencia, Renta 4 preveyó en 26 M€ el ebitda de Deoleo para el cierre del ejercicio 2024.

Este nivel de rentabilidad ha alejado a los fondos de inversión de la pretendida operación de compraventa del negocio del grupo Deoleo, dependiente de Deoleo Global y cuyo valor se ha cifrado en unos 400 M€. Es un propósito de desinversión movido por el interés de salida de CVC, inversora titular del 56,96% de la cotizada Deoleo y segundo accionista -con el 29,05%- del negocio. De hecho, Deoleo suscribe el 51% de Deoleo Global, cuyo 49% restante -ajeno a bolsa- pertenece a los lenders. En concreto, Alchemy ostenta el 83,6% de este paquete en manos de la banca, lo que le confiere el 40,96% de los activos del grupo aceitero (de Deoleo Global). Por su parte, Aceites del Sur -propietaria del 85,27% de Acesur- se mantiene como segundo accionista de Deoleo, con el 5,07% del capital.

“El sector de aceites no es atractivo para los fondos porque no es un ramo de caja recurrente, debido a su volatilidad. Cuando CVC decidió entrar en Deoleo (en 2014), el ebitda era de 80 M€”, señalaban fuentes del mercado a Alimarket. Además, el plan de venta, encargado a Lazard en 2023, no logró la adhesión de otros grupos aceiteros, como Dcoop, Acesur y Borges, bien por cuestión de precio o de financiación.

Entonces, Deoleo dejó en stand-by la operación y después, el pasado mes de octubre, “inició un proceso de sondeo del mercado para conocer nuevas alternativas estratégicas, incluida una potencial venta, y contrató a Lazard como asesor financiero”. Dichas opciones -más allá de la venta del paquete de CVC o de todo el negocio de Deoleo- “podrían ser una integración o fusión con otras compañías o ventas parciales”, interpretan fuentes conocedoras de la compañía. De cualquier forma, CVC da por cumplida su etapa en Deoleo y cuenta “con el firme compromiso del equipo directivo”, para el que -en 2020- se aprobó una gratificación mínima 7,38 M€, “si la compañía se vende por encima de 98,04 M€ en el plazo de diez años”.

El nuevo planteamiento de relevo accionarial se dirige ahora fundamentalmente a otros operadores del sector de aceites. De hecho, en España, este perfil de sociedades aprecian las marcas de Deoleo (‘Bertolli’, ‘Carbonell’, ‘Hojiblanca’, etc.) como el mayor activo de la actividad nacional y mundial de aceite de oliva y contemplan con cierta pesadumbre como la banca tiene la propiedad del 49% del negocio del grupo. En ese sentido, en noviembre, el presidente de Dcoop pedía públicamente al gobierno que “esté pendiente de la operación de Deoleo”, con objeto de preservar la españolidad de la compañía. Además -una década después de haberse visto Dcoop apartada del anterior relevo accionarial en la cotizada-, este directivo reconocía no descartar su grupo el planteamiento de acceder a Deoleo, pese a los problemas de competencia que se le pudieran presentar en EE.UU., por llegar a reunir las marcas ‘Bertolli’ y ‘Pompeian’. De hecho, en este mercado, ‘Bertolli’ (propiedad de Deoleo) es la tradicional marca líder de la categoría de aceite de oliva y ‘Pompeian’ (enseña de Pompeian Group) lidera la línea de virgen extra. “Habría que verlo. Nuestra postura para la entrada en Deoleo dependería del precio”, declaraba Luque.

En medio de las informaciones y gestiones para la venta de Deoleo, la compañía registró su máximo anual de cotización bursátil (de 0,2850 €/acción) el día 5 de junio. Finalmente, concluyó el ejercicio en 0,228 €/título, importe que supone una valoración de 114 M€ para la compañía (titular del 51% del negocio del grupo).

Volverán las campañas abultadas

Entretanto llega la salida de CVC -presente desde 2014- de su capital, Deoleo prosigue la ejecución de su hoja de ruta, convencida del valor de “la calidad, la sostenibilidad y la innovación, sus tres pilares claves”. Además, la compañía “aboga por que se apueste por establecer un mix adecuado de olivar tradicional con el cultivo en intensivo y superintensivo”, catorce años después de que -debido a una gran crisis financiera- la compañía vendiera sus olivares en intensivo en Portugal a Elaia. “El cultivo en intensivo y superintensivo está creciendo y ello contribuye a ajustar los desequilibrios en la cadena de valor y permitirá la sostenibilidad de la categoría en los años venideros”. Por tanto, Deoleo -compañía sin olivares ni almazaras- sugiere un incremento de las plantaciones de alto rendimiento como modo de paliar la característica variabilidad de los precios del aceite de oliva, que daña la imagen y la fidelidad al producto en los mercados exteriores y ha alcanzado su máxima expresión en el último año.

Mientras, algunos fondos se han visto atraídos por la rentabilidad de las inversiones en olivar en intensivo. Así, Fiera Capital adquirió, en 2023, a Cibus la olivarera Innoliva, titular de 8.000 ha de olivar en producción integrada entre España y Portugal. Por su parte, Beka Finance -a través del fondo Beka & Bolschare Iberian Agribusiness- se ha hecho con “1.427 ha de olivar, de ellas 1.252 ha situadas en Portugal y 175 ha en España. Todas son alquiladas y las gestiona y explota el propio fondo”, se traslada a Alimarket.

Por su parte, Acesur -“titular de la mayor infraestructura (plantas de envasado, bodegas y almazaras) para este producto a nivel mundial”- busca una mayor independencia y capacidad de autosuministro de aceituna y aceite con su plan de verticalización, denominado ‘Origen’. La compañía “tiene ya 2.000 ha de olivar, con cuya aceituna se obtiene el 20% del aceite que elabora en sus almazaras. A la vez, sus molturadoras cubren el 20% de las necesidades de aceite de oliva del grupo. El objetivo es llegar al 25% en cinco años”. Así lo señalaba Gonzalo Guillén, antes de inaugurarse -en octubre- la gran almazara de Acesur en Jabalquinto (Jaén).

Dcoop -abastecida de aceite de sus cooperativas de primer grado- viene reclamando un mejor acceso al agua. “Con agua, no habría paro en Andalucía. Aumentaría la producción de aceite de oliva, pero esta y los precios serían más estables. Si cambian los volúmenes, no se pueden mantener los mercados”, se señala desde el grupo.

En definitiva, pese a la coyuntura actual de escasas disponibilidades de aceite de oliva en España, ahora se aprecia, incluso, un menor riesgo en venideras campañas abultadas, que podrán estar al nivel de las registradas entre los ejercicios 2018/2019 y 2021/2022. No en vano, para este futurible escenario, el sector nacional cuenta con años de trabajo de prospección de mercados internacionales. Además, tiene mucho camino por delante en la conquista de consumo para una grasa -el aceite de oliva- que ahora supone solo el 3% de la ingesta mundial de aceites y grasas.

“Nos hemos estado preparando para escenarios de mucha producción, para dar salida a las existencias. Ahora, nos hemos encontrado lo contrario, que es peor”, declara Rafael Sánchez de Puerta, director general de Dcoop. Este directivo alude así, por ejemplo, a las relevantes inversiones para depósitos de aceite efectuadas por el ramo molturador en los últimos años, en respuesta a la proyección de grandes campañas, y a decisiones políticas como la modificación del artículo 167 bis de la OCMA, que habilitará al Ministerio de Agricultura a decretar una retirada obligatoria de aceite. Ahora, algunos meteorólogos ya anuncian un cambio de ciclo en cuanto a las lluvias y el sector nacional de aceite de oliva tiene la certeza de que volverán las grandes campañas nacionales y probablemente tornarán las manifestaciones de los olivareros reclamando unos precios justos. En este sentido, en octubre, COAG pidió al Ministerio de Agricultura que “concrete el mecanismo de retirada obligatoria de aceite de oliva en caso de gran producción, contemplado por el aludido artículo 167 bis”.

El ramo cooperativo perdió peso

“No me podía explicar el descenso que las cotizaciones en origen experimentaron en España en noviembre. Percibía que los productores estaban perdiendo dinero”, comenta el gerente de la Fundación del Olivar. En general, el sector olivarero y almazarero y las organizaciones agrarias han venido manifestando que, pese al ascenso de las cotizaciones, el escenario no los favorece. De hecho, se han disparado sus costes (la energía, los insumos agrarios, los carburantes, los salarios, etc.) y ha caído su producción, lo que implica menos ingresos y un incremento del coste medio por kilo de aceituna recogida y de aceite elaborado. “Se está dando una pérdida de rentabilidad de las explotaciones, especialmente de olivar tradicional. Al no tener cosecha, no tenemos ingresos. Además, necesitamos estabilidad para ser rentables”, se resumía en agosto desde UPA. De cualquier modo, el balance de la campaña 2022/2023 fue peor para los productores que vendieron su aceite al comienzo de la campaña y mejor para las compañías que sostuvieron su oferta y fueron dándole salida después con mayores precios.

Las cifras de renta agraria del Ministerio de Agricultura confirman la caída del valor de la producción aceitera nacional, que fue acompañada de una reducción de los jornales en el campo. De hecho, esta rama sufrió un retroceso del 29,4% en 2023 y quedó en 2.502,8 M€, merced a una caída del 58,6% del volumen y un ascenso del 70,7% de los precios.

A su vez, dentro del sector de elaboración (almazaras), ganaron peso, en el último ejercicio, las compañías privadas (mercantiles), en detrimento de las cooperativas, cuya fortaleza se puede ver de nuevo afectada esta campaña. Así, la participación de las almazaras privadas en la producción aceitera nacional se incrementó del 35% en la temporada 2021/2022 al 41% en 2022/2023, mientras las cooperativas pasaban del 65% al 59%. De hecho, “algunos cooperativistas han llevado parte de su aceituna a almazaras mercantiles, que con la ley en la mano tienen que pagarla en menos de treinta días”, resumía una fuente asociativa. Además, las cooperativas se encuentran con el requerimiento de adelantar liquidaciones, que podría lastrar más sus cuentas este ejercicio.

En el ramo cooperativo, la escasez de aceite de oliva ha hecho demorar la prevista reactivación de Coperalia Plus Export, compañía que la granadina Coop. San Sebastián (‘Benalúa’) adquirió -en 2022- para efectuar compraventa de aceite de oliva a granel y ganar potencial de venta y respuesta a nivel internacional. “Cuando no hay aceite, no hay que invertir en estructuras de comercialización. Te quitan el aceite de las manos”, señala Eduardo Valverde, director general de la entidad.

“Ningún eslabón gana” con el nivel de los precios

“Los vendedores de todos los eslabones de la cadena hemos ajustado los márgenes para preservar el trabajo comercial construido a lo largo de los años”, señala Pere Albacar, CEO de Olivite Export, a Alimarket. “Ningún ramo de la cadena del aceite de oliva está especulando”, declaraba Primitivo Fernández, director de Anierac (la organización de industriales, envasadores y refinadores de aceites) en septiembre.

En general, en los dos últimos años, no se han dado reproches públicos mutuos de enriquecimiento entre los tres principales ramos de la cadena del aceite de oliva (elaboración, envasado y comercialización final). “Quien conozca el mercado sabe que el sector envasador ha reducido sus márgenes significativamente respecto a 2022”, se comunicaba desde dicha patronal, que eximía también de culpa a los olivareros y molturadores. “La subida de precios que han tenido que aplicar los productores ha hecho que, para los embotelladores, la participación del aceite de oliva en sus gastos haya pasado del 80% al 90%. Los envasadores no están especulando. Se puede comprobar mirando sus datos de estocaje, que se mantienen. Como siempre, equivalen a dos o tres meses de actividad. Es decir, se trata de un almacenaje de seguridad”, declaraba Primitivo Fernández.

En total, el estocaje de aceite de oliva en poder de los envasadores y refinadores se redujo de 226.700 t en septiembre de 2022 a 164.000 t en el mismo mes de 2023. Sin embargo, con estos volúmenes, la participación de dicho perfil de operadores en las existencias totales nacionales se incrementó del 49,9% al 66,10%, pues bajó más el tonelaje en las bodegas de los almazareros. De cualquier modo, mientras el ramo envasador, en general, ha disminuido sus existencias totales, Deoleo ha manifestado haberlas incrementado. “La escasez de aceite de oliva ha llevado al grupo a hacer acopio de mayores volúmenes de stocks para asegurar la calidad y la disponibilidad de los productos”. En consecuencia, en el primer semestre de 2023, el capital circulante del grupo creció un 16,6%, con respecto al mismo periodo de 2022, y se situó en 96,05 M€”.

Aceites Abril y Aceites de las Heras amplían sus instalaciones

El incremento de los costes de los productores de aceite de oliva (molturadores) y envasadores y la incertidumbre han hecho reducir el número de proyectos y las inversiones en instalaciones. Sirva como exponente de esta afección la decisión de Aceites Albert -ubicada en Foios (Valencia)- de paralizar la iniciativa de construcción de unas instalaciones “cerca del emplazamiento de su planta actual”. Se trata de un plan, para líneas de envasado, depósitos y planta logística, que supondrá un desembolso de 1,8 M€. “Hasta que escampe el temporal, hemos parado la inversión debido a la bajada de los kilos de aceite de oliva”, apuntan los responsables de la compañía.

En cambio, la también valenciana Aceites de las Heras prepara para el mes de marzo el inicio de la ampliación de su almazara y nave de almacenamiento de materiales auxiliares, actuación presupuestada en 1,2 M€. Por tanto, la compañía redimensionará su complejo industrial -ubicado en Utiel- siete años después de poner en marcha estas instalaciones, que supusieron su debut en la elaboración de aceite de oliva. “Se duplicará la capacidad actual de la molturadora. Con esta inversión, consolidaremos nuestra presencia en el mercado nacional y podremos asegurar los estándares de calidad en todos los mercados internacionales”, señala Adolfo de las Heras, director general. Por su parte, la sevillana Coreysa ha comunicado a Alimarket el objetivo de invertir en mejoras en su refinería (modernización de procesos y ahorros energéticos) un importe de 1,5 M€ este año y otra cuantía de 1,5 M€ en 2025.

El mayor proyecto aprobado, en el último año, en el sector nacional de aceites no se circunscribe a la actividad de aceite de oliva sino al negocio de aceite de semillas. Se trata del plan de Grupo Iberecológica (filial del grupo Ibereólica), que va a dedicar 25 M€ a una factoría de extracción, refinado y envasado de aceites de girasol y colza en Paredes de Nava (Palencia).

La segunda mayor iniciativa inversora conocida por Alimarket en los últimos meses corresponde a Aceites Abril, una de las firmas aceiteras (de producto de oliva y de semillas) que ha llevado a cabo una mayor estrategia inversora en los últimos años. Tras montar -entre 2014 y 2015- una refinería de aceite de girasol -en su complejo de Ourense- y un centro logístico -en Villagarcía de Arousa (Pontevedra)-, poner en marcha una molturadora -en 2019- y ampliar su refinería con una línea para aceite de orujo -en 2021-, la compañía de la familia Pérez Canal inició, en 2022, la ampliación de sus instalaciones de almacenaje en Ourense. Este proyecto va a absorber una inversión de 10 M € hasta 2024 y está “orientado a adaptar los recursos productivos a las necesidades operativas de la empresa. A fin de optimizar el rendimiento de las dos líneas de refinado, se incrementará la capacidad de almacenamiento en 15.500 t con una instalación anexa de 2.000 m2. Asimismo, se ampliará la capacidad de la bodega en la planta de envasado en 3.000 t y se llevará a cabo una ampliación del almacén de materias primas auxiliares”, se señala.

Son los mayores proyectos industriales ahora en curso en el sector, tras concluirse, en 2023, otras dos importantes actuaciones, a cargo de Oleoestepa y Acesur. La sevillana dedicó, entre 2021 y 2023, un importe de 7,2 M€ a su nuevo complejo de Herrera -integrado por depósitos y nave de materiales auxiliares- y la instalación de placas solares. Por su parte, Acesur ha puesto en marcha su almazara de Jabalquinto (Jaén), que tiene capacidad para molturar 80.000 t de aceituna anuales y elaborar 120 t de aceite diarias y ha absorbido 12 M€. Esta molturadora, construida junto a una instalación orujera, se ha convertido en la cuarta almazara de Acesur y se ha sumado a las plantas de Puente del Obispo (Jaén), La Roda de Andalucía (Sevilla) y Mora (Toledo). “La almazara de Jabalquinto nos va a permitir comprar aceituna en las provincias de Jaén y Granada, donde hasta ahora prácticamente no recogíamos”, señalaba el CEO del grupo.

Sovena, ya fuera del lineal de aceite de oliva de Mercadona

En contraste con las acusaciones públicas contra las grandes cadenas -por venta a bajo precio- que se lanzaron en el ciclo anterior de importante producción nacional, en los últimos meses, no se han escuchado reproches de supuesto incremento de precios contra los retailers por parte de organizaciones de productores y envasadores. “No podemos creer que, por ejemplo, Mercadona se haya reunido con otras cadenas para establecer los precios del aceite de oliva. Ya sabemos que ningún retailer se atrevería a vender por encima del precio de dicha cadena”. Así se señalaba a Alimarket desde Anierac en noviembre, en relación a la denuncia presentada por Facua ante la CNMC contra ocho grandes cadenas de distribución, a las que “acusó de pactar el precio del aceite de oliva de sus marcas blancas y de aumentar sus márgenes en el producto, pese a estar prohibido por el decreto ley que rebajó el IVA”.

Ciertamente, en el universo de la distribución organizada nacional, la pauta en aceite de oliva ha seguido marcada por Mercadona, fundamentalmente en el mercado de la marca blanca. Además, ha quedado clarificado y consolidado su elenco de proveedores de aceite de oliva, tras las entradas y salidas, en los últimos años, de diversos proveedores, como Acesur, Oleocampo, Coop. Virgen de Zocueca y Almazaras de la Subbética.

De hecho, Alimarket ha detectado y confirmado la retirada de los lineales de la cadena de Sovena, que fue su único proveedor de la categoría hasta 2015, cuando le sirvió 100 Ml de aceite de oliva. Dado este repliegue, la comercialización nacional de aceite de oliva envasado de parte de dicha compañía -proveedora ahora de otras cadenas aquí-, se redujo del volumen total de 21,3 Ml en 2022 a 4,8 Ml en 2023, según los datos aportados por la propia empresa. En cambio, Sovena se mantiene como proveedor de referencia de aceite de girasol de Mercadona, a la que sirvió 105 Ml de este producto en 2023, como se recoge en el informe adjunto de aceites de semillas envasados.

Hoy, el suministro de aceites de oliva para la cadena -en su mayor parte, concentrado en su marca, ‘Hacendado’- corre a cargo de los grupos cooperativos Dcoop -presente a través de Mercaóleo-, Jaencoop y Oleoestepa y las mercantiles Aceites Oro Bailén Galgón y Aceites Maeva. Las cuatro primeras sociedades abastecen a Mercadona de aceite en botellas y garrafas con ‘Hacendado’, un suministro que, en el caso de Oro Bailén, se restringe a Valencia. Además, esta compañía está presente en la distribuidora, a nivel nacional, con el aceite de oliva virgen extra (aove) ‘Casa Juncal’. Por su parte, Maeva le sirve aceite en spray en formato de 200 ml con ‘Hacendado’.

En suma, Oro Bailén es ahora el único proveedor de aceite de oliva con marca de envasador de Mercadona en España. El contrato de la jienense con la cadena -iniciado en 2019, bajo ‘Casa Juncal’- ha constituido un auténtico motor para la envasadora, cuya facturación total casi se cuatriplicó entre ese año y 2022, al pasar de 5,68 M€ a 20,03 M.

Además, Mercadona tiene, desde comienzos de 2023, otro suministrador de aceite de oliva, en este caso con producto ‘La Flor de Málaga’, pero ubicado en otro punto de las tiendas. Se trata de Aceites Málaga, que le sirve tarrinas monodosis para el mostrador de ensaladas de la sección ‘Listo para Comer’. Por tanto, la compañía de Antonio Pérez González ha hecho valer ante la cadena su experiencia y capacidad como productor de unidosis de aceite de oliva. De hecho, es una de las compañías de aceite con una mayor dotación fabril para monodosis, al disponer de dos líneas para este formato.

El suministro para Mercadona contribuyó al incremento de la venta nacional de aceite de oliva envasado de Mercaóleo del volumen de 35,4 Ml en 2022 a 37,2 Ml en 2023 y al mantenimiento de la comercialización de Oleoestepa -proveedora de aove- en 22 Ml. “En el mercado nacional, hemos notado una mayor demanda de oliva refinado y un descenso de virgen extra”, se señala desde la filial de Dcoop, que distribuyó aquí un total de 34,2 Ml de producto refinado envasado, frente a un volumen de 3 Ml de aove.

En cambio, su contrato con la distribuidora -para producto virgen y aove- fue insuficiente para el mantenimiento del volumen de comercialización nacional de embotellado de Jaencoop, partida que pasó de 19,5 Ml en 2022 a 15,7 Ml en 2023, mientras las exportaciones de aceite de oliva envasado de la entidad aumentaron un 5,5% y se situaron en 4,20 Ml.Por otro lado, Jaencoop solo pudo comercializar 6 Ml de aceite de oliva a granel, entre el mercado nacional y exportación, frente al volumen de 51,1 Ml de graneles puesto en el mercado en 2022. “En la campaña 2022/20233, ni llegamos a 25 Ml de producción total. No había más aceite para vender”, resume el CEO de Jaencoop, Fernando Córcoles. No en vano, en la provincia de Jaén, la producción de aceite de oliva se redujo más porcentualmente -en concreto, un 64%- que la elaboración nacional en la campaña 2022/2023, al pasar la producción jienense de las 501.700 t registradas en 2021/2022 a 180.500 t, según los datos del Ministerio de Agricultura.

Más aceite virgen y de orujo de oliva

“En octubre de 2023, el aceite de oliva fue el producto de alimentación que más se encareció. De hecho, su PVP se situó un 78,9% por encima del registrado en octubre de 2022, de modo que su compra en ese mes fue un 59,7% inferior a la registrada en octubre de 2022. Tras la leche líquida, el aceite de oliva es la categoría que acumuló un mayor aumento de PVP entre enero y octubre, cifrado en el 45,7%”, comunicaba Circana.

El aun buen ritmo de las compras de las familias en los meses anteriores hizo concluir el periodo noviembre 2022-octubre 2023 con un descenso del 11,9% de la adquisición de aceites de oliva en el canal de libre servicio nacional, conforme a esta auditora, que sitúa así el resultante en 238,98 Ml, como se ha mencionado. Exactamente la misma disminución porcentual, en su caso referida al TAM concluido en noviembre, recogen los datos de NielsenIQ, consultora que analiza la comercialización en el conjunto del universo de alimentación y contempla así 256,73 Ml. Los estudios de ambas auditoras encierran también cifras muy semejantes de PVP medios y de incremento de estos con respecto a los doce meses anteriores. Así, del análisis de Circana resulta un aumento del precio del 43,8% y una tarifa media de la categoría (integrada por aove, aceite virgen, refinados y producto de orujo de oliva) de 6,04 €/litro. Mientras, los datos aportados por NielseIQ incluyen un ascenso del PVP del 45,4%, que situó la media en 6,34 €/litro.

Conforme a los estudios de estas consultoras, en el canal de alimentación español, descendieron las compras de aceite de oliva virgen extra -la línea de mayor precio- en concreto, un 13,4% para Circana y un 16,5% según NielsenIQ. Además, se retrajo la adquisición de producto refinado (suave+intenso), en este caso, un 16,2%, conforme a Circana y un 13,1% para NielsenIQ. Una parte de la comercialización aminorada por estas calidades se transfirió al aceite virgen, producto con un aumento en volumen del 8,6% según Circana y del 2,6% para NielsenIQ. Otra parte fue a parar al aceite de orujo de oliva, calidad cuyo incremento comercial se cifra en el 34,6% en el estudio de Circana y en el 40% en el análisis de NielsenIQ. Aún así, estos dos tipos de aceite se mantuvieron como las dos últimas líneas de la categoría en términos de volúmenes totales comercializados, que se cifraron en 29-29,2 Ml y 5,7-7,4 Ml, respectivamente.“Además, el consumo de aceite de oliva ha virado hacia los formatos pequeños. Por tanto, se está dosificando el uso”, se expuso en la presentación de un estudio en el seno del Máster Propio de Empresas Oleícolas de la Universidad de Jaén.

Acesur y Aceites Abril ganan cuota

En los últimos dos años, otra circunstancia destacable del mercado nacional de aceite de oliva ha sido la contención de las marcas de las cadenas (MDD). De hecho, pese al aumento de 87% del PVP medio de la categoría en ese periodo, la participación total de dichas enseñas solo ha aumentado en 1,16 puntos en el canal de libre servicio, según los datos de Circana. En concreto, en su estudio del acumulado anual hasta 2022, la auditora recogía un incremento de la cuota de las MDD de solo 0,21 puntos, con respecto al año anterior, y un resultante del 59,20%. Ahora, en su nuevo estudio -referido a los ejercicios 2022 y 2023-, Circana ha rebajado aquella participación registrada en 2022 al 55,18%, por “los reprocesos incluidos en sus bases de datos y a raíz de la colaboración con un retailer”. Por otro lado, contempla la suma de 0,95 puntos de cuota en volumen y de 1,63 puntos en valor por parte de las marcas de las cadenas en el acumulado anual hasta octubre de 2023, con respecto al periodo anterior, y les asigna así resultantes del 56,13% en litros y del 53,98% en euros.

El ligero incremento del peso de las MDD en 2023, en un escenario de impulso de los PVP del aceite de oliva y de inflación general, se explica por un descenso comercial en litros y en euros de estas marcas algo menor al registrado por las enseñas de las campañías aceiteras. En concreto, mientras las ventas de aceite de oliva bajo las marcas de los envasadores se redujeron un 14,4%, la comercialización con MDD se aminoró un 11,1%.

A su vez, esa caída en volumen de las marcas blancas casi de la misma entidad que la registrada por las enseñas de los envasadores tiene detrás -como ya sucedió en 2022- la aplicación de un ascenso de precio en las MDD mayor al repercutido, de media, en las marcas de los operadores de aceites. En concreto, en el periodo anual hasta octubre de 2023, el aumento de PVP llevado a cabo en las MDD fue del 46,5%, frente al incremento tarifario medio del 42,6% aplicado en las marcas de los embotelladores. De este modo, disminuyó del 12% al 9% la diferencia media de PVP entre el aceite de oliva con marcas de las cadenas y el producto bajo las enseñas de los envasadores. En definitiva -en una coyuntura de estrechamiento de los márgenes a causa de la materia prima-, las cadenas y sus suministradores han aprovechado la distancia en precio existente entre ambos tipos de marcas para revalorizar su aceite de oliva bajo MDD. De este modo, en términos de volumen comercializado, la balanza no se ha inclinado tanto hacia las marcas blancas como cabía esperar en una coyuntura de alza de precios.

El acortamiento de su distancia en precio con las marcas blancas y la detectada aplicación de promociones en sus enseñas explicarían el sostenimiento de la venta marquista (con ‘Coosur’, ‘La Española’, ‘Guillén’, etc.) de Acesur en España, partida que registró un descenso del 7,2% en libre servicio en el acumulado anual hasta octubre, frente a la disminución total del 12% de la categoría, según Circana. De este modo, la participación marquista de Acesur se incrementó en 0,6 puntos y se situó en el 9,86% en volumen. Igualmente, Aceites Abril se reforzó a nivel marquista, pues la venta de aceites de oliva con ‘Abril’ disminuyó solo un 5,9%. Por tanto, su cuota en litros se incrementó en 0,31 puntos y alcanzó el 4,30%.

Con el descrito avance en cuota, Acesur redujo su distancia con Deoleo, líder marquista y con una posición mayor en precio. A su vez, dado el descenso de su comercialización en un 20% en la distribución organizada -claramente superior a la caída de la categoría-, la participación total de las marcas de la cotizada se retrajo en 1,13 puntos en volumen y quedó en el 12,55%. Lo mismo le sucedió a Grupo Ybarra Alimentación, cuya venta marquista de aceite de oliva disminuyó un 15,4%. De este modo, la cuota de esta empresa cedió en 0,2 puntos, hasta el 6,09% registrado en el canal de libre servicio en el periodo anual concluido en octubre de 2023.