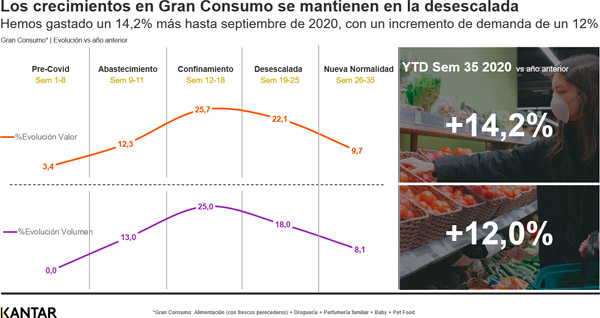

El Gran Consumo se mantiene como un sector en claro crecimiento, incluso después del confinamiento. En lo que llevamos de año, este mercado ha crecido un 14,2% con respecto al año anterior y ha experimentado un incremento de la demanda del 12%, impulsado por el gasto en alimentación y, en especial, en productos frescos. Son datos que se extraen del último estudio sobre el estado de la distribución, presentado por Kantar Worldpanel, y que evidencian que "nos encontramos ante un mercado más grande y que sigue manteniendo sus buenos resultados pese a la llegada de la nueva normalidad", tal y como subraya Florencio García, director del área de Retail en Kantar.

En cuanto a los subsectores, los frescos y la alimentación envasada son los grandes impulsores de un mercado en el que la droguería es la sección que más crece en términos de volumen; en concreto, un 15,6% más que en el mismo periodo del año anterior.

Otra de las conclusiones del estudio de Kantar es que, tras el fin del confinamiento, los españoles no hemos recuperado el ritmo de visitas a las tiendas. En concreto, la frecuencia ha disminuido un 3,3%, por lo que seguimos llenando las cestas más en cada acto de compra que realizamos, en concreto, cargamos un 15% más en cada visita. Se espera, además, que esta tendencia se mantenga, en la medida en que la alerta sanitaria vuelve a ser complicada sobre todo en las grandes ciudades donde existe cierto temor a acudir a los establecimientos cerrados.

El canal online y los súpers regionales, los que mejor se mantienen

La omnicanalidad se ha consolidado en 2020 como resultado de la apuesta por la proximidad e internet, que han sido los dos claros ganadores de este año, al registrar crecimientos del 1,2 y 0,7 puntos de cuota, respectivamente, en comparación con 2019. Precisamente, en el ámbito del ecommerce se han obtenido máximos históricos, alcanzando una cuota del 2,5%, frente al 1,8%, con que cerró 2019, incluyendo en esta cifra los productos frescos. Sin tener en cuenta perecederos, su cuota alcanza un récord del 3,6%, incluso, podría superar el 5% en ciudades como Madrid o Barcelona. Este canal ha sido el más constante durante todo el periodo. Creció 1,3 puntos durante el confinamiento, 1 punto durante la desescalada y sigue creciendo 0,8 puntos en la nueva normalidad. En España, la venta online ha ganado 380.000 compradores y son estos lo que también más gastan, una media de 300 € más al año en gran consumo que los que no realizan nunca la compra online, hasta los 3.043 € al año.

Por otro lado, los súpers regionales, donde se incluye Eroski, Uvesco o Bon Preu, entre otras, abarcan el 18% de cuota y son el segundo operador del mercado. Ganan 0,9 puntos y lo hacen en todas las secciones, creciendo fuera de su sección más típica -los frescos-, y prácticamente todos han logrado los mejores números de su historia en este último año, destacando como una elección para un consumidor que cada vez más alterna entre diferentes opciones en todos los sectores. Así, en opinión de Florencio García, "el canal online y los súpers regionales han alcanzado una velocidad de crucero que les permite afrontar el final de año con unas perspectivas muy buenas y se espera que mantengan estos números e incluso que los vayan mejorando con el paso del tiempo".

Mercadona ante el reto de volver a llenar las cestas de sus compradores

Carrefour en la fase de abastecimiento, cuando alcanzó un 9% de cuota, DIA en la fase de confinamiento (6,6%) y Lidl en la nueva normalidad (6,1%), también lograron sus récords de participación, aunque su evolución por las distintas fases ha sido diferente.

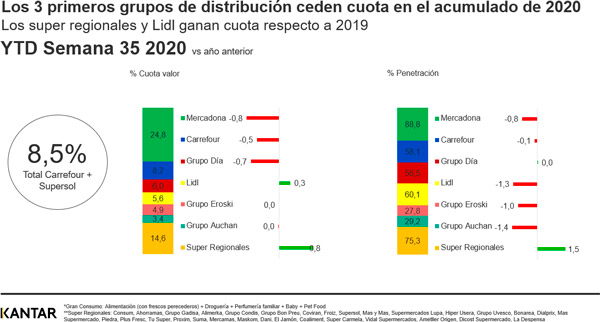

De hecho, en el acumulado de 2020, los tres primeros grupos de la distribución, con Mercadona, Carrefour y DIA a la cabeza, ceden cuota. Mercadona, a pesar de que sigue siendo el gran líder en la nueva normalidad, por primera vez en su historia ha cedido posiciones ante otras opciones, como Lidl, que es el que más cuota ha ganado. La cadena valenciana retrocede 0,8 puntos en valor, hasta el 24,8%, mientras que Lidl sube 0,3 puntos, hasta el 5,6%. "Durante el confinamiento Mercadona perdió 3 M de compradores. A pesar de que la cadena los ha ido recuperando, su mayor problema es la falta de fidelidad en el 86% de las categorías, fenómeno del que se benefician los súpers regionales, las cadenas de surtido corto, especialmente Lidl y Aldi, y el canal online, ya que en el primer pico del confinamiento tuvo parada parte de su maquinaria de ecommerce en la mayor parte de España y esto hizo que hubiera un trasvase de este canal hacia otros distribuidores", explica García.

Por su parte, Carrefour contrae su participación al 8,2% (-0,5 puntos). No obstante, lo más llamativo en las últimas fechas ha sido su fusión con Supersol, que le permitirá alcanzar una cuota de mercado cercana al 8,6%, reforzando su segunda posición. "En concreto, en Andalucía ha conseguido ganar más de 1,5 puntos de cuota y 0,5 puntos en Madrid, donde prácticamente todos los distribuidores están abriendo tiendas y hay una importante competencia regional, destacando la presencia de Ahorramas", señala.

En el caso de DIA, el grupo rebaja su cuota hasta el 6%, tras perder 0,7 puntos, sin lograr retener el crecimiento del confinamiento. No obstante, para Florencio García "aunque se pueda pensar que la compañía ha perdido todo lo ganado, los datos del consolidado del año muestran que es su mejor ejercicio de los últimos tres. La perspectiva de DIA es que ha conseguido avanzar en medio año lo que esperaba prosperar en año y medio y aunque siga cediendo cuota si cede en metros cuadrados, el futuro a medio plazo para la cadena es mucho más halagüeño de lo que pintaba en 2019".

El ‘smart discount’ alcanza su máximo histórico tras el confinamiento

Con posicionamiento en apertura de tiendas, con un esfuerzo en publicidad muy grande y contratación de empleados, con un posicionamiento en precio y hacia las nuevas tendencias de mercado, como los productos ecológicos o incluso, gourmet, tanto Lidl como Aldi han logrado crecimientos. Lidl logra un alza del 6,1% y Aldi de un 1,3% en esta nueva normalidad, pero lo más importante es que, cada vez más, son consideradas cadenas donde se puede hacer una compra completa. "Siguen teniendo una cesta promedio muchísimo más pequeña que la de un Mercadona o Carrefour, pero cada vez van creciendo más y se está normalizando el hecho de que el consumidor realice en sus tiendas una compra más grande, lo que se está notando en la competitividad del mercado español".

De cara a futuro los datos también indican que se abren nuevos escenarios en el ámbito de la distribución. Para García, reinventar la experiencia de compra será una de las claves del año, en la medida en que el consumidor cada vez combina más proximidad y compra online. "Es algo que tienen que repensar todos los distribuidores porque el paradigma de compra que veíamos en los últimos años ha cambiado radicalmente”. También la innovación, la publicidad, las promociones y la creación de nuevos momentos de consumo serán palancas que podrán ayudar a los retailers en un momento de crisis como el actual. "Hablamos de un consumidor cada vez más exigente, también exigido por la situación económica y sanitaria, que probablemente genere más demanda porque se espera que la gente pase más tiempo en el hogar, se mantenga el teletrabajo, se sigan haciendo más comidas en casa, con lo que también se prevé un replanteamiento promocional, tanto para fabricantes como para retailers en los próximos meses".

En este sentido, se espera una posible guerra de precios en el final de 2020. “Replantearse la política promocional desde una óptica en la que ganen fabricantes, distribuidores y consumidores va a ser absolutamente clave, porque habrá una reducción de márgenes importante”, concluye García.