El mercado de envases de PET sigue gozando del favor del envasador pero también del público, un aspecto este último especialmente importante justo cuando la industria del packaging plástico está siendo escrutada al detalle por el consumidor, que analiza cada vez más el impacto ambiental de sus compras. Alimarket Envase ha vuelto a estudiar el comportamiento de este sector en el último año a través del correspondiente Informe, que se ha caracterizado por cinco factores de relevancia.

* El rPET bajo el foco: Los bajos y estables precios de la materia prima durante las últimas campañas parecían haber arrinconado las posibilidades del material reciclado debido a un precio menos competitivo y a la dificultad para encontrar rPET de alta calidad. Aunque los costes de la granza virgen han subido, su comportamiento sigue alejado de los picos agresivos de épocas pasadas. Sin embargo, los grandes operadores del sector del gran consumo han vuelto a demandar la utilización de este material en la medida en que buscan posicionar sus productos como sostenibles. Con ejemplos como el de Lanjaron, que ya tiene una botella fabricada al 100% con material reciclado, y una legislación mucho más favorable el rPET debería de aumentar su presencia según los principios de la Economía Circular se hagan más patentes. En su contra está la baja capacidad de procesado que hay actualmente de este material y la falta de infraestructuras efectivas, problemas que exigen una respuesta tanto desde el ámbito privado como el institucional.

* Competencia verde: la apuesta por el rPET puede ser no sólo un cambio de tendencia sino también una necesidad. Los nuevos consumidores no parecen dispuestos a apostar únicamente por la conveniencia a la hora de realizar sus compras y conceptos como la proximidad o el respeto al medio ambiente están en la mente de todas las nuevas generaciones y, por extensión, en la agenda de los envasadores. En este escenario, materiales como el metal, el cartón o el cartón complejo han elevado sus apuestas a base de inversiones, compras y alianzas para dominar el mercado que viene, siempre con la nota verde como característica principal. Pese a que parece improbable que el plástico pierda su posición en determinados campos, sí es posible que los otros materiales puedan adquirir cuotas de mercado muy significativas en segmentos que hasta el momento les eran esquivos.

Una competencia que se apretará aún más si se produce una fase de contracción en el consumo que afecte a todos las industrias implicadas y que obligue a aplicar estrategias comerciales muy agresivas para mantener su posición. A esto se suma la aparición de nuevos materiales de propiedades similares al plástico pero que resultan más adecuados para procesos de compostabilidad o reciclado. La apuesta hacia al verde del PET se antoja más compleja a largo plazo que recurrir al rPET y aparentemente obligará a una mayor concentración de empresas y a una reformulación de los materiales para favorecer un origen vegetal en vez de la procedencia de los recursos fósiles o, en su defecto, mejoras vía elementos activos o nanotecnología, campos todos ellos en los que la experiencia industrial es todavía incipiente.

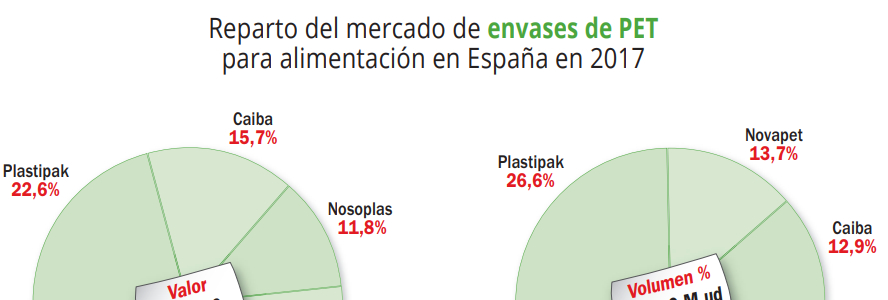

Reparto del Mercado de envases de PET para alimentación en España en 2017

* Una barrera que se antojaba inalcanzable: el sector de envases de PET se ha caracterizado siempre por mantener una política de inversiones productivas muy activa incluso en tiempos en los que los niveles de consumo no eran especialmente boyantes. En el periodo más reciente, las inversiones productivas han disparado los niveles de fabricación hasta superar unos umbrales que hace unos años se planteaban como una quimera. Según Alimarket Envase, el volumen de preformas, botellas y tarros puestos en el mercado por las empresas de este sector que trabajan preferentemente para el mercado alimentario alcanzó en 2017 los 10.160 M ud. Cinco años atrás, el cálculo del volumen ascendía a 7.500 M de envases, unas cifras que evidencian el momento vivido y que parece que de nuevo se batirán de largo en los próximos dos años, según fructifiquen los proyectos que quedan pendientes. La clave de este aumento reside sobre todo en la marcha de los grandes actores del sector. Si hace cinco años eran dos las empresas que habían superado la barrera de los 1.000 M de envases en España, la cifra a día hoy se eleva hasta cinco: Plastipak, Novapet, Caiba, Retal y Resilux. En términos de facturación, tampoco se ha perdido el paso y en 2017 el sector experimentó un crecimiento en sus ventas totales de casi un 13%.

* Tiempo para los medianos: pero el liderazgo de los grandes grupos del sector no ha sido en demérito de la clase media de esta industria, hasta el punto de que si hace cinco años los cinco principales actores controlaban según Alimarket Envase el 76,8% del mercado en valor, la cifra en la actualidad ha bajado hasta el 69,4%. La clave para este perfil de empresas ha sido su ambición y su intuición para detectar la recuperación del mercado y ganar la capacidad suficiente para poder competir en mayor igualdad de condiciones con los grandes actores en materia de precios. En los últimos años hemos asistido a grandes desembolsos como los desarrollados por empresas como Plásticos Guadalaviar, Torreplas, Grupo inden, Seyca, ITC o Envases Soplados que les han permitido mejorar posiciones y ofrecer soluciones tecnológicas de primer nivel. Pese a que no es un mercado con muchos actores, parece claro que a medio plazo habrá un número menor de fabricantes y las empresas de mitad de la tabla tienen claro que hay que apostar fuerte para seguir ahí.

* Vuelta a los pequeños nichos: todo gira en torno al mercado de aguas, cuya recuperación ha sido la que ha marcado la mejora del sector del PET. Sin embargo, el temor a que una caída del consumo repercuta de nuevo muy duramente en este segmento ha empujado al grueso de las firmas que configuran este campo a dedicar gran parte de la capacidad ganada a entrar en segmentos no tan voluminosos pero interesantes para sus intereses. Sobre todo porque el otro mercado de referencia, las bebidas refrescantes, se encuentra también en un momento muy complejo debido al foco que se ha puesto sobre cualquier alimento con dosis muy elevadas de azúcar. Los derivados lácteos, los zumos y néctares, la categoría denominada “refrescos para adultos", tés e incluso las bebidas alcohólicas vuelven a ser objeto de cortejo por parte del PET. Nada nuevo, ya que desde hace ya dos décadas esta industria ha hecho muchos esfuerzos por conquistar estos mercados. Ahora, con una mejora tecnológica que abarata costes y con objetivos menos ambiciosos gracias a la falta de urgencias (no hay tanta prisa como en otras ocasiones para dar salida a una sobrecapacidad inasumible), la entrada en estos nuevos segmentos se antoja factible, aunque, para variar, necesitará de sus propios tiempos.

Principales empresas proveedoras de envases de PET para alimentación según facturación.