Pese a la popularidad que le rodea y las excelentes perspectivas de negocio que aún tiene por delante, el sector de embalaje flexible afronta una coyuntura de cambio en el que la sostenibilidad se ha convertido en un factor esencial del negocio. Si bien no está sometida el grado de revisión que tiene el packaging plástico en general, esta industria está adoptando medidas para mantener la posición de privilegio en el mundo del envase y que se desgranan en el Informe Alimarket 2019 de Embalaje Flexible, de reciente publicación.

* No solo “reciclado”: al igual que el conjunto del sector plástico la gran prioridad de este mercado es conseguir un mayor uso de materiales reciclados en su composición. A priori no es una labor tan difícil como en otros campos, donde la necesidad de encontrar materiales con una calidad elevada hacen muy difícil el desarrollo pleno de este nuevo modelo industrial. Las empresas llevan tiempo trabajando en sistemas que permitan un mayor aprovechamiento de los desechos producidos en sus propias plantas y se están firmando acuerdos e inversiones de diverso tipo para obtener un suministro de residuos de la mayor calidad posible. Pero a diferencia de otros campos como el PET, donde el uso del reciclado se ha convertido en la base de su estrategia comercial, en el flexible el asunto no se ha convertido en el centro de la estrategia de la mayoría de las empresas. En este sentido, en un sector en el que la inversión productiva y en I+D se mantiene en cifras muy elevadas, las compañías están probando con otras soluciones para mejorar el impacto medioambiental de sus productos, en especial con monocapas aditivados o biomateriales.

* No perder las calidad ni los acabados: estos cambios se producen en un momento en el que el embalaje flexible tiene que rentabilizar las fuertes inversiones que se han vivido en las últimas campañas a nivel productivo. Un sector que hace una década afrontaba un periodo de aburrida madurez ha pasado a ganar tamaño y popularidad gracias a unas calidades y acabados que han supuesto un giro total en la percepción que generan en el consumidor. Avances como el símil papel se han convertido en una de las soluciones mas socorridas por parte de los envasadores para renovar la imagen de sus productos de cara al consumidor y alejar su imagen del demonizado plástico. Lo mismo ocurre con las mejoras en los espesores para reducir los volúmenes de material puestos en el mercado y aumentar la protección del contenido empleando el menor volumen posible de sobreembalaje. Paradójicamente, en un momento en el que el plástico se ha convertido en la bestia negra de la sociedad y las instituciones, el flexible puede ayudar a que el consumidor tenga otra percepción sobre el impacto ambiental de estos materiales.

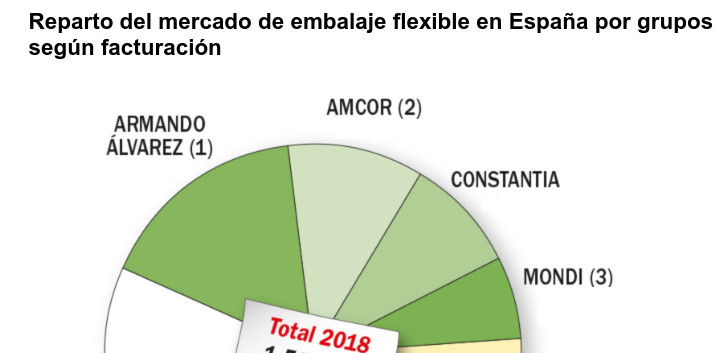

Reparto del mercado de embalaje flexible según facturación

Tarta completa en el informe Alimarket sobre Embalaje Flexible

* La capacidad digital, un mar de oportunidades fuera: dentro de las inversiones que se han vivido estos años ha habido un hueco muy importante para la impresión. Después de alcanzar altos grados de calidades en el campo de la flexografía, en estos cinco años se ha producido una auténtica revolución con la incorporación de la tecnología digital. A pesar de que en el último año el ritmo de implantaciones se ha ralentizado, España se ha convertido en una potencia europea en esta tecnología, aunque el rendimiento al menos en el mercado nacional todavía no ha alcanzado su potencial. La solución para gran parte de las compañías que han apostado por esta tecnología ha salido salir al exterior para dar salida a su producción, algo que se ha revelado como una estrategia de éxito. Según Alimarket Envase, en 2018 el volumen de las exportaciones de este sector se elevó un 8,5% hasta los 918 M€, prácticamente lo que facturaba en total este mercado hace diez años. Este éxito fuera sin embargo no se completa con una mayor inversión productiva fuera de nuestras fronteras. Por el momento, aunque hay ejemplos destacables en nuestro pasado reciente como Saica Flex, Grupo Armando Álvarez, Emsur o SP Group, son mayoría las empresas que han ganado tamaño suficiente como para arriesgarse a abrir nuevas unidades productivas o, sobre todo, a comprar compañías que permitan una estructura más potente en otros países. Teniendo en cuenta que se espera cierta consolidación a nivel europeo dentro del sector del flexible parece lógico que empresas que se encuentran en las circunstancias adecuadas den el paso para convertirse en compradoras y espantar el riesgo de ser compradas.

* Más fusiones a la vista: el atractivo que ha tenido el sector del flexible en la última década se ha traducido en un creciente número de empresas que se han interesado en este mercado desde sectores muy diversos, empezando por supuesto por el plástico, pero también campos como el cartón o las etiquetas. La atomización que ha vivido el sector es un factor exótico dentro de la industria del packaging, incluso cuando nos referimos a un segmento dentro del universo del plástico, como es el flexible, donde el número de empresas que operan siempre ha sido considerable. No parece probable que el número se siga incrementando y todos los estudios que se han realizado en las últimas campañas por parte de las consultoras insisten en que, a corto y medio plazo, los procesos de concentración, en especial los transnacionales, continuarán. Este año hemos vivido ejemplos como el de Fina Flexible, que cambiaba de manos a mediados de año, pasando a formar parte de la francesa CPC Packaging, o la culminación de la fusión entre Amcor y Bemis. Pero en el horizonte hay otros cambios que se espera culminen en un breve periodo de tiempo y que implican a firmas como Schur Flexibles, SP Group o El Carmen Packaging Solutions, movimientos todos llamados a crear grupos aún más fuertes capaces de afrontar el desafía de la sostenibilidad con más garantías.

Principales fabricantes de embalaje flexible según facturación.

Cuadro completo en el informe Alimarket sobre Embalaje Flexible

* Más capacidad y más diversa: pero más allá de la cuestión ambiental, aunque íntimamente ligada con ella, la otra gran apuesta del sector tiene que ver con las capacidades y las tecnologías disponibles. El sector ha crecido, de nuevo según Alimarket Envase, hasta superar los 1.500 M€ de facturación, básicamente porque ha sabido adaptarse a distintos perfiles de cliente. Si hace unos años todo se fiaba a las grandes producciones, la batalla ahora se centra en disponer de tecnologías adaptativas. La tecnología digital, por ejemplo, tiene por objeto ofrecer calidades cercanas a las de la fotografía y al mismo tiempo convertir al embalaje flexible en una herramienta superior de marketing, pero también se presenta como una solución efectiva para clientes que no requieren de grandes producciones. En estos años, coincidiendo también con una fase expansiva de los créditos industriales, el sector ha sabido actualizar sus “hogares” con fuertes inversiones para dotarse de mejores infraestructuras productivas y maquinaria. Los ejemplos en este sentido son interminables: Plasbel, Aiplast, Cellografica Gerosa, Grupo Consist, Plásticos del Segura o Vallès Plástic Films son algunos ejemplos de cómo la vanguardia tecnológica es una absoluta prioridad.