Los fabricantes de PET siguen gozando de una situación de privilegio en comparación con el resto del packaging plástico. Mientras casi todos los sectores buscan maneras para resistir el embate de otras soluciones presentadas como más sostenibles, en el caso del PET, posiblemente porque la competencia no es capaz de presentar una alternativa real, su fortaleza está a prueba de toda duda. En el último año han surgido además tres grandes oportunidades de negocio para seguir creciendo, tal y como se detalla en el último informe sectorial elaborado por Alimarket Envase. Pero existen tres amenazas en el horizonte, a priori fáciles de contrarrestar, pero que pueden suponer un quebradero de cabeza importante si el sector no reacciona con precisión.

Las oportunidades

* Salto al polietileno (PE): a principios de siglo, el PET era el objeto de deseo de empresas y sectores muy variados vistas las perspectivas de negocio que rodeaban esta industria. Hoy el funcionamiento de este sector es completamente distinto y en vez de ser objeto de compras es el PET el que pesca en otros campos. En los últimos dos años ha habido un fuerte interés en el mercado del polietileno a medida que aumentaba también la demanda de botellas de este material. Esta estrategia ha sido seguida tanto por grandes multinacionales como Alpla como empresas de capital español como Novapet, Caiba o Envases Soplados (en este caso como un sector complementario del PET). Todo parece indicar que estratégicamente seguirá siendo una de las claves en el proceso de diversificación del sector:

* Nuevos nichos: atrás quedaron los días en los que el sector del PET pugnaba por hacerse un hueco importante en segmentos como las bebidas alcohólicas, los lácteos y los zumos. Aunque su desembarco se está produciendo está siendo gradual, lejos de la “guerra relámpago” que se planteaba como opción más probable. El sector ha aprendido a tener paciencia y saber observar oportunidades. La crisis del coronavirus por ejemplo ha permitido a esta industria abrirse a un nuevo negocio de importantes beneficios como es el que tiene que ver con productos higienizantes y de limpieza. Segmentos absolutamente menores hace no mucho pero que han vivido un boom que, incluso con la vacuna, perdurará aún mucho tiempo. Asimismo, la apuesta por el PE ha dado sus frutos en segmentos de menor valor añadido ligados al los productos de limpieza, que también han vivido un auge notable durante 2020. En un momento en el que la industria de bebidas ha tenido serias dificultades para salir adelante por el cierre de la hostelería, el PET ha podido capear el temporal sin despeinarse.

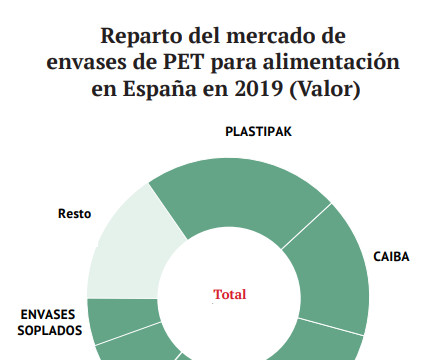

Reparto del mercado de envases de PET para alimentación en España en 2019 (Valor)

Cuadro completo disponible en el informe (ver link arriba)

* rPET para todo: los objetivos de uso de material reciclado marcados por la Unión Europea y las demandas de una industria envasadora que quiere anticiparse todo lo posible para hacer más sostenibles sus productos, el rPET de grado alimentario se ha convertido en objeto de deseo de esta industria. 2021 va a ser un año clave en el desarrollo de las infraestructuras del reciclado en general y del PET en particular, un año en el que cristalizarán muchos proyectos, tanto entre los especialistas de la transformación como c ompañías dedicadas al reciclado. Una sedienta industria del packaging se encamina hacia una radical transformación en los próximos años, en la que el objetivo es que el PET mude poco a poco a un producto que de principio a fin sea renovable.

Las amenazas

* Fiscalidad agresiva: se esperaba que fuera una de las grandes noticias del 2020 y así ha sido gracias al efecto acelerante del coronavirus. El packaging plástico tendrá impuesto en España, una medida que también se ha planteado en otros países de nuestro entorno y que se complementará con otra acción a nivel europeo de alcance desconocido a día de hoy. Aunque el sector está haciendo su particular transición al plástico reciclado, que en principio quedaría al margen de esta nueva fiscalidad, en un mercado tan masivo como el del PET (según Alimarket Envase, la producción en España por los principales fabricantes de transformados supera ya las 11.000 M ud.) el cambio total no puede ser inmediato y eso a corto plazo puede suponer un problema en un modelo como el que se está definiendo ahora en contra del plástico. Encarecer las preformas después de años en los que la industria ha trabajado por conseguir un proceso de fabricación más eficiente (a nivel de costes de producción) representa una importante pérdida de competitividad que puede ser aprovechada por sus grandes rivales.

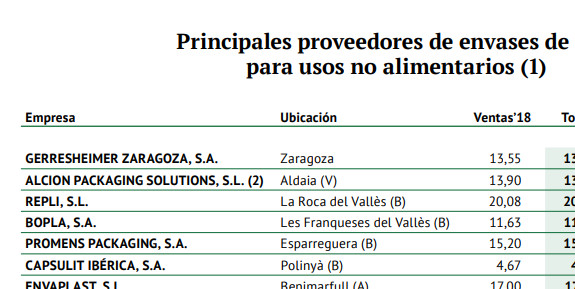

Principales proveedores de envases de PET para usos no alimentarios

Cuadro completo disponible en el informe (ver link arriba)

* No más plástico, gracias: es quizá el problema más importante, la tendencia del consumidor de reducir en la medida de lo que puede el consumo de productos envasados. El denodado esfuerzo de ciertos colectivos por buscar alternativas en las que prima la reutilización podía haber dado un importante salto en 2020 de nos ser por los efectos del coronavirus. Diversos establecimientos a nivel europeo apostaban por la venta a granel y surgían iniciativas en la gran distribución con envases rellenables, una medida que también ha abrazado el canal horeca con entusiasmo. Aún queda tiempo para que el coronavirus sea un mal recuerdo y estas medidas pueda volver a plantearse, pero es sin duda un latir del que se han hecho eco los gobiernos. La inminente nueva Ley de residuos y suelos contaminados recoge entre sus puntos la exigencia al sector de restauración de ofrecer agua de grifo al consumidor a partir del 1 de enero de 2023 (algo que ya se está realizando en Comunidades como Baleares o Navarra), una medida que tendrá su efecto en el PET (aunque será mayor aún en el vidrio); y el Proyecto de Real Decreto de Norma de Calidad del Aceite de Oliva y de Orujo de Oliva del Ministerio de Agricultura, dado a conocer también el verano pasado, que recoge entre sus puntos el polémico artículo 8, que prohíbe la comercialización de la variedad de oliva virgen extra destinada a los consumidores finales en recipientes de plástico, con la única excepción de los suministrados en envases monodosis, un autentico terremoto para el sector por lo que conlleva de fondo.

* rPET, ¿se puede morir de éxito?: como hemos indicado, 2021 será el año en el que el PET está llamado a transformarse en rPET. Ser lo mismo y a la vez distinto. Pero habrá que ver si este campo puede adaptarse a la necesidad que marca el mercado. Cada día que pasa un envasador anuncia su intención de pasarse al material reciclado en un plazo más o menos corto y es difícil encontrar material con la calidad adecuada. Aunque los proyectos se multiplican, el efecto de estos niveles de demanda sobre el material reciclado empujó los precios el pasado año a niveles inesperados, superando los de la materia prima virgen. Los efectos a medio plazo pueden ser contraproducentes en un momento como el de actual crisis económica, forzando a las empresas a buscar alternativas en otros formatos de envasado, como el cartón complejo, el metal o el bag-in-box.

Toda esta información aparece profusamente ampliada en el último Informe Alimarket del sector de Envases de Pet